嗨,爱思考的PZer你好:

A选项:return from a credit curve roll down strategy不能包括沿着benchmark curve roll down获得的roll down return吗?还是说错误的根结在于and前后没有统一措辞?

是的。不是包括Benchmark curve rolldown的收益。Credit curve roll down就是在spread curve上做roll down,注意这是在Spread curve上,并不是债券的YTM曲线上,spread curve不含Benchmark YTM的影响.

credit curve roll down里面,这个Price appreciation只能是由于Credit spread降低带来的收益。

而A选项最后说:price appreciation due to passage of time,这个Passage of time就很模糊,passage of time即包含benchmark YTM下降产生Price appreciation,也包括Credit spread下降产生Price appreciation。

而Credit curve rolldown strategy中,价格的上升只可能来自credit spread的下降。

所以A选项应该这么改就是正确的:with price appreciation due to a decrease in credit spread.

C选项:credit curve roll down strategy也可能generate negative return,即便credit spread curve upward sloping,benchmark yield curve还可以inverted呢,两个一结合,搞不好credit curve还是inverted或者flatten的呢?

不会的。Credit curve roll down就只是在Credit spread curve上做roll down,不受Benchmark YTM的影响。

我们可以用CDS做credit roll down strategy,因为CDS只含Credit spread,不含利率风险,所以CDS的price appreciation就单纯地是由credit spread下降带来的,不会受benchmark YTM的影响。这就是在credit spread curve上rolldown

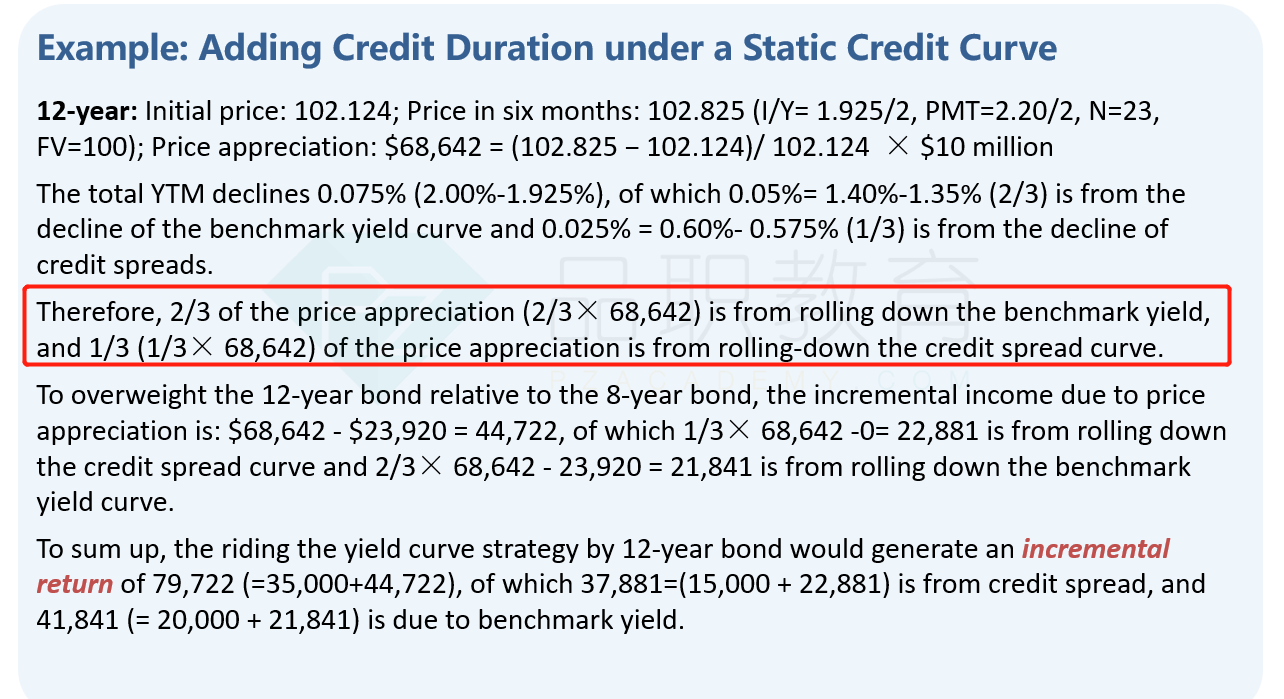

我们也可以买公司债来做credit roll down strategy,原版书有个例题就计算了单纯地在credit spread curve上rolldown产生的收益,如下图,首先债券的价格上升来自于YTM的下降,而YTM的下降又来自于两部分,分别来自benchmark YTM的下降以及Credit spread的下降。

我们只想计算credit spread rolldown的收益,所以这道题就又计算了YTM下降有多少是由Credit spread下降带来的,我们算出这个比例,也自然可以计算出price appreciation中,有多少的价格上升是credit spread下降带来的。

这样就计算出来了credit curve roll down中,单纯由credit spread下降带来的价格上升。

所以,credit roll down,只考虑credit spread下降的收益,不考虑benchmark YTM下降的收益。

原版书没有说具体怎么用公司债做credit spread curve roll down,但是这里可以引申下,就理解成,我们买入了公司债,同时short一个benchmark YTM,这样的话,获得一个净收益,rolldown净收益中的price appreciation就单纯地来自spread下降。

----------------------------------------------加油吧,让我们一起遇见更好的自己!