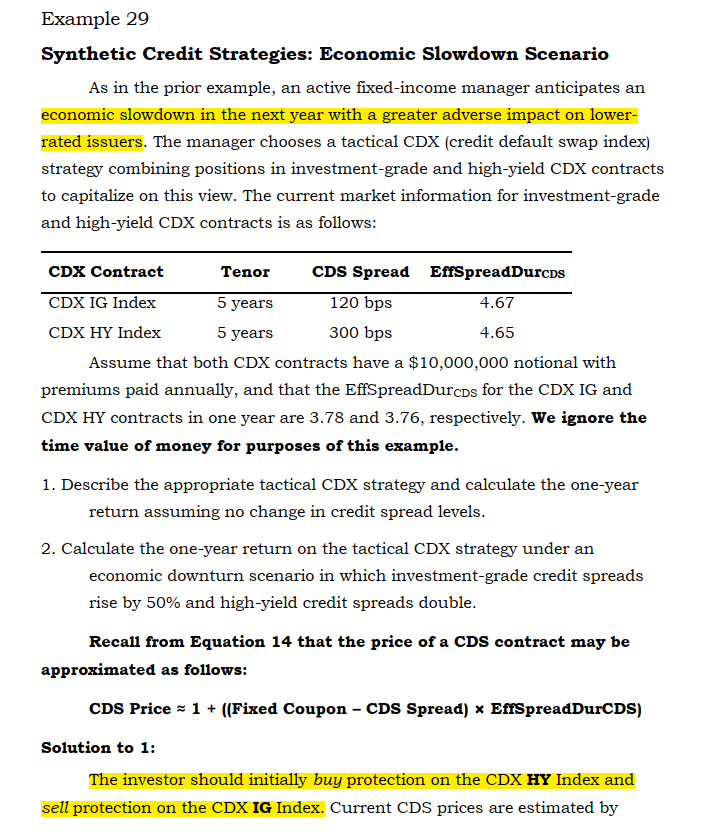

- 为什么在credit spread level稳定的时候要买CDS on IG,直接卖CDS on HY不就行了吗?前面static credit curve strategy也没有讲到long/short策略。

发亮_品职助教 · 2022年05月08日

嗨,爱思考的PZer你好:

long CDS on IG short CDS on HY,如果遭遇HY价格下降IG价格上升呢?不是不仅无法对冲反而损失更大了吗?毕竟要对冲风险,首先得保证HY和IG的spread变动方向是一致的。

是的。要对冲的话,至少需要保证Long/Short的标的物变动是一致的,这样Long一个与Short一个,才能实现一个盈利与一个亏损。

IG与HY因为变动方向不一定一致,所以Long/Short有可能不会有对冲的效果。

IG与HY的变动方向有可能一致,也有可能相反,具体就要题干描述。

我忽然想到,题目答案出现了Buy CDS protection on IG与Sell CDS protection on HY这样的头寸,这也恰恰说明了本题的背景不可能是static spread curve下的策略。如果只给了Static spread curve这句话,我们直接Sell CDS protection on HY就可以了,Buy CDS protection on IG就没必要,因为还会浪费钱,而且题目没有更多的信息,也无法确认这是static spread curve下的对冲头寸。

所以,既然答案Buy CDS protection on IG与Sell CDS protection on HY的头寸,可以从侧面印证本题本意是让构建dynamic下的策略。

另外需要注意,CDS这块最好不要说Long/Short,这样会混淆头寸方向,我们固收的题目,都是从buy/sell protection角度描述的,例如,题目会说Buy CDS protection on HY, Sell CDS protection on IG。如果说Long/Short的话,在CDS这里意思可能会改变。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

发亮_品职助教 · 2022年05月11日

嗨,努力学习的PZer你好:

那能不能说long call和long put自带杠杆

Call和Put是杠杆产品哈~

因为Put和Call只需付出比较小的成本,就可以获得整个标的物的头寸。

还有这道例题的第二小问,因为CDS spread改变求价格变化,考试的时候CDS spread瞬时变化引起的价格改变,一般是用那个duration×Δspread公式还是像题目二问一样,给出变化后的duration,求期初期末价格,再求价格变化?

CDS Spread瞬时改变的话,直接用Spread duration × △spread就行。因为瞬时变化的意思就是,买入(卖出)CDS的那一刻,刚好Spread就改变了,此时CDS的Duration还没有发生变动,所以直接用期初的Spread duration × △Spread即可,就可以算出CDS的价格改变。

像原版书的这道题,这个第2问只能用例题的方法计算哈,就是只能用公式分别算期初、期末的Price,然后求price的改变。

这是因为,在第2问里面,引起CDS Price改变的因素有2个,第一个是△Spread的改变,第二个是duration的改变(期初price与期末price不是一个duration),那这样的话,用spread duration×△spread计算就不合适,因为它无法考虑到期初duration与期末duration的差异。那这样的话只能用计算期初、期末price的公式来算。

但是像提问里的这个情况,发生了瞬时改变,也就意味着期初、期末的Spread duration是一致的,那这时候,直接用spread duration×△Spread即可哈。

另外如果是瞬时改变的话,题目给出变化后的duration这个数据用不上哈,直接用期初的duration即可。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2022年05月06日

嗨,爱思考的PZer你好:

那为什么要买CDS on IG呢?

这个就是Long-Short strategy。

在Static spread curve的背景下,Sell HY CDS Protection是基于Static spread curve的预期的赚钱策略。

而Buy IG CDS protection是一个对冲策略,就是一旦预期错误,那么Sell HY protection会亏损,而Buy IG Protection可能会有盈利,这样整个策略不至于亏损过大。

一般咱们碰到的Long/Short策略有以下几个原因:

1、Long变好的,Short变差的,这样可以赚双份差价

2、Long短期,Short长期,可以赚取长短期利率之间的差异(反过来的头寸也是一样的)

3、Long短期,Short长期,合适的配比使得Portfolio duration=0,这样策略不受平行移动影响,但是在短期和长期布局了头寸,因此可以受益于非平行移动(头寸反过来也是一样的)

3、Long一个Option,Short一个Option,在获得头寸的同时,Long/Short可以减少一点期权费,甚至实现zero-cost collar。

4、Long一个Exposure,Short一个Exposure,其中有一个是对冲头寸,一旦预测失败,对冲头寸可以给与一定的缓冲

不过需要注意的是,这道题原背景是Dynamic spread curve,在Dynamic的背景下,Long/Short策略就直接赚取HY与IG的差异,这点原版书是有正文内容和例题的。

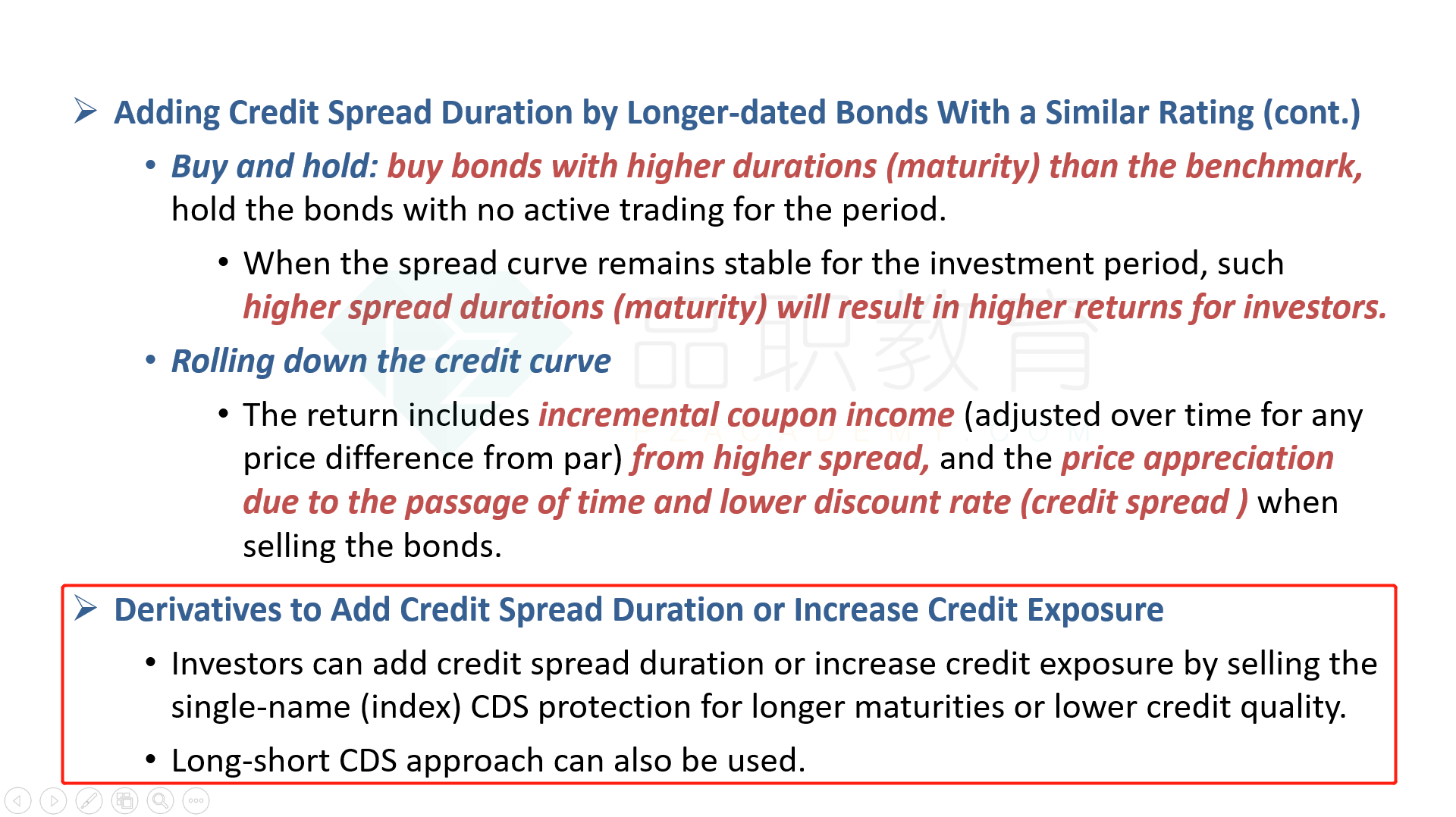

在Static spread curve下,优先考虑Buy and hold(增加Spread duration)与Roll down strategy(Credit curve上roll down)。原版书没有直接讲Static spread curve下如何构建Long/short strategy,只是提到了有这个情况存在。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

发亮_品职助教 · 2022年05月05日

嗨,从没放弃的小努力你好:

Sell CDS protection on HY, buy CDS protection on IG,这样可以赚取HY的高保费,同时还不用赔付。这句话不是很理解,为什么不用赔付?

因为如果预期Spread curve稳定的话(Static spread curve),即,并没有发生对high-yield bond不利的影响,所以无需进行赔付,那么咱们期初卖的CDS protection on HY Bond就相当于白赚了保费。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

发亮_品职助教 · 2022年05月04日

嗨,爱思考的PZer你好:

可是第一小问建立的策略貌似不是“long CDS on HY short CDS on IG之后spread没变”,而是“预计spread不变所以构建了short CDS on HY long CDS on IG的策略”,既然预期static spread,按照前面的基础班内容,就该仅仅short lower rated and longer dated CDS或者long lower rated and longer dated bond。

对,如果是static curve的话,就是Sell CDS protection on HY, buy CDS protection on IG,这样可以赚取HY的高保费,同时还不用赔付。同时又以低保费买入IG的保护,于是赚取了一个保费差额。

基础知识点应该没有问题了,这道题现在的问题就是第一问是基于Static,还是基于主题干的这句话:economic slowdown in the next year with a greater adverse impact on lower-rated issuers,如果基于主题干这句话的话,分析的逻辑就是之前的回复。

查阅了协会的勘误资料,感觉这道题第一问是基于主题干的greater adverse impact构建策略,然后再分析no spread change下该策略的收益。

如下图标黄部分是协会的勘误资料:

碰到考试的话,先看题干的大背景,基本上题目都是基于大背景构建策略的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

猫猫酱 · 2022年05月03日

但是注意,这道题的一个大背景是预期经济slowdown,然后对lower-rate bonds有更不利的影响,所以本题是预期两个标的债券的信用质量有相对变动,属于dynamic下的策略,所以我们构建了buy protection on HY, sell protection on IG,这样的Long/Short策略。然后构建好了策略,实际的变动情况可能和我们预期的变动不一致,所以第一问说,实际情况是spread没变,该策略的收益是啥;

发亮_品职助教 · 2022年04月29日

嗨,爱思考的PZer你好:

为什么在credit spread level稳定的时候要买CDS on IG,直接卖CDS on HY不就行了吗?前面static credit curve strategy也没有讲到long/short策略。

这道题原例题有误,而且错误比较多,整道题协会已经重新修订了。我们也发了勘误,可以查看一下勘误。

说一下,这道题所有的策略都需要基于题干最开始的第一句话:an economic slowdown in the next year with a greater adverse impact on lower-rate issuers. 就是预测经济Slowdown,且对lower-rate bonds有更大的不利影响。

基于这样的预期,合适的策略是:Buy CDS Protection on HY,Sell CDS Protection on IG

后面的两个小问都是基于以上大策略展开的。

然后第一问的问题是,在这样的大背景下,基于我们最开始的预期构建好的策略,现在假设credit spread没有发生改变,那么策略的收益是如何。

然后第二问的问题是,在这样的大背景下,基于我们最开始的预期构建好的策略,现在假设Credit spread发生改变,需要我们再算一个收益。

CDS的策略就是这样:预期环境对债券有不利影响,就提前买入CDS protection,提前买入保险;如果预期没有不利影响,可以提前卖出CDS Protection,赚取一个保费。

然后这道题预期对HY不利影响更大,所以提前买入保险;同时对IG的不利影响更小,可以卖出CDS Protection

前面static credit curve strategy也没有讲到long/short策略。

是的。Long/Short CDS,需要标的债券的信用质量发生相对的改变,比如一个债券的信用质量上升一个下降,这样的Long/Short才能盈利。

如果是Static credit curve,没有发生标的债券信用质量的相对改变,这个相对变动的long/short策略构建不起来。

但是注意,这道题的一个大背景是预期经济slowdown,然后对lower-rate bonds有更不利的影响,所以本题是预期两个标的债券的信用质量有相对变动,属于dynamic下的策略,所以我们构建了buy protection on HY, sell protection on IG,这样的Long/Short策略。

然后构建好了策略,实际的变动情况可能和我们预期的变动不一致,所以第一问说,实际情况是spread没变,该策略的收益是啥;

第二问说,实际情况spread改变,收益是啥。所以这道题的关键,先要会构建策略,然后要会算在不同的实际变动背景下,策略的收益如何。算CDS收益的话,就用之前回答说的Coupon+价格改变来算会比较快。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!