例题和经典题同样的题干,为什么答案不同啊?

笛子_品职助教 · 2022年04月27日

嗨,努力学习的PZer你好:

再请教另一个降低active risk的问题。有一道经典题说有两种方法(1)降低 security concentration;(2)增加sector diversification.第(2)的原因在于可以“increase cross correlation of the portfolio.”请问这里怎么理解cross correlation以及它的影响?

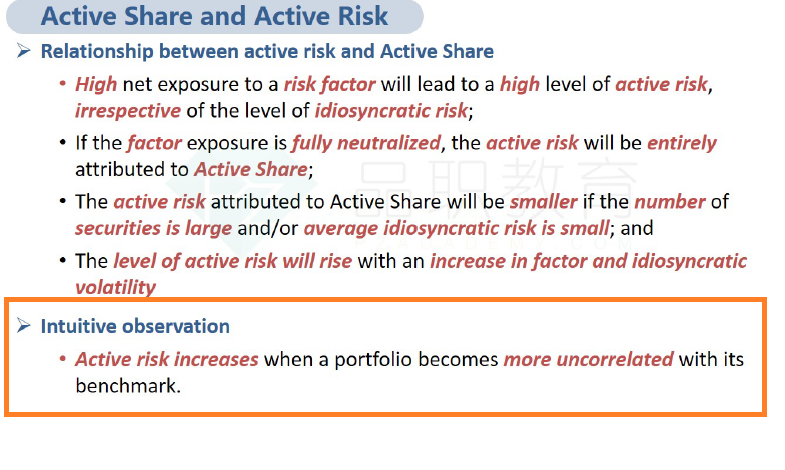

concentration是集中度, correlation是相关性。降低集中度(1)和增加分散度(2)其实差不多太多。

降低集中度是提高分散度,portfolio越分散,越像benchmark。

至于相关性:

基础讲义上说,降低correlation会提高active risk。所以,降低active risk,不是降低correlation,而是提高correlation

根据基础讲义降低correlation会提高active risk

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2022年04月26日

嗨,从没放弃的小努力你好:

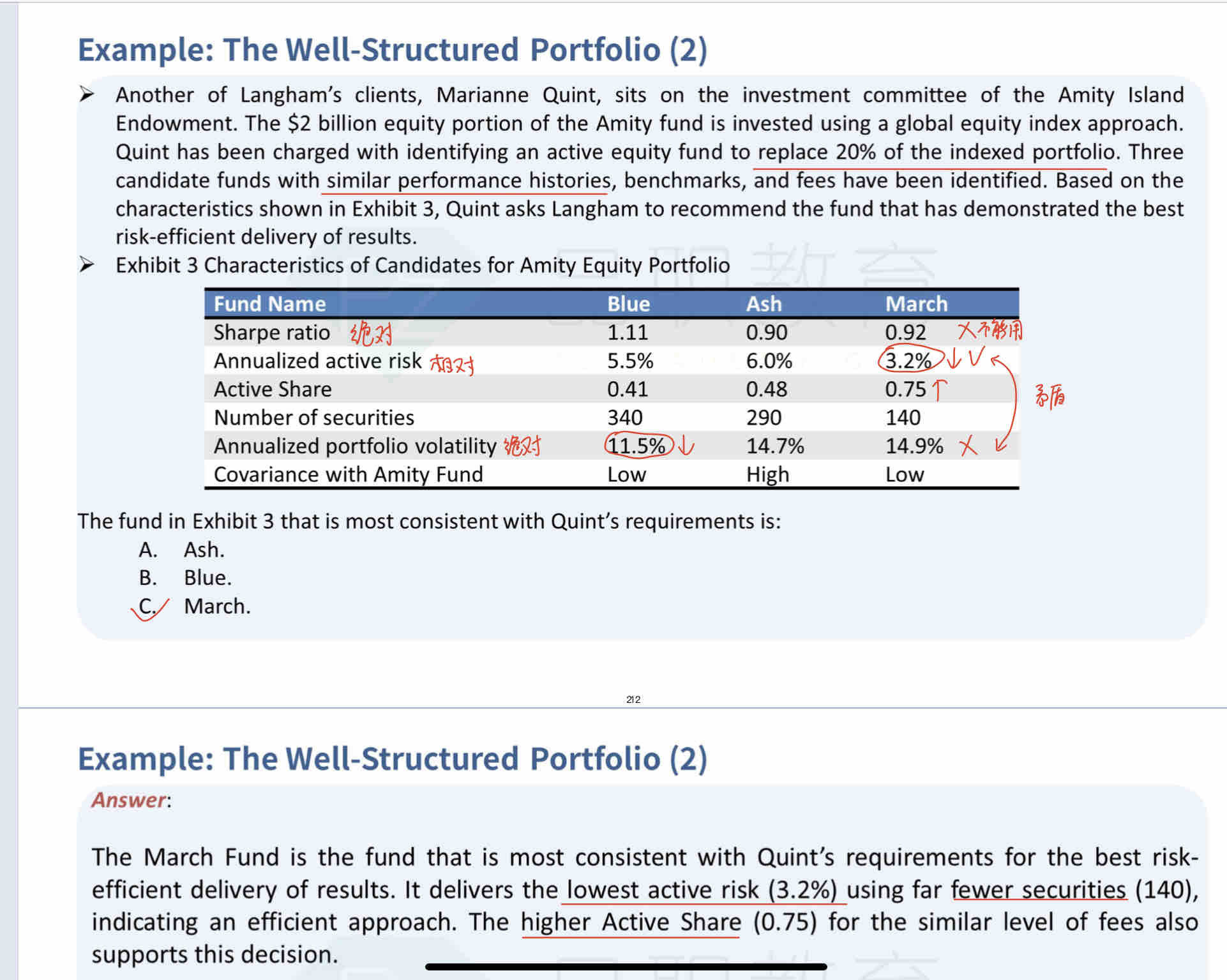

因为虽然题干相同,但是问的问题不同。一个问的是risk efficiency组合,一个问的是以Amity fund为benchmark的最小active risk组合

选March的题目,问的是,3个基金,哪个risk efficiency。自然要选,active share/active risk高的。这里问题是,risk efficiency

选Ash的题目,问的是,要用3个组合,来替代Amity fund,哪个active risk小。注意这题的问题,意思是,是把3个portfolio和Amity fund做比较,找出最像的,就是最佳替代品。自然是协方差最高的ASH,最像Amity fund。这里的问题是,取代Amity fund后的最小active risk。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

leslie · 2022年04月26日

谢谢!再请教另一个降低active risk的问题。有一道经典题说有两种方法(1)降低 security concentration;(2)增加sector diversification.第(2)的原因在于可以“increase cross correlation of the portfolio.”请问这里怎么理解cross correlation以及它的影响?