老师您好

这道题问的是Owen的说法什么不对,他说客户没考虑到分层,也没考虑到资产之间的相关性,题目问对不对

我觉得客户确实是分层了的,因为mental accounting了,但是也稍微的考虑了一下layer之间的分散程度呀,应该是double incorrect的吧

王琛_品职助教 · 2022年05月05日

嗨,从没放弃的小努力你好:

老师您好 1、这道题有点绕哈,咱们先直球一下答案给的正确的观点是啥?是没有分层,但是考虑了资产之间的分散化,是吧?(这个务必帮我确定一下)我看老师的观点是说,没有考虑分散化?

不是

正确的观点是:分层了,但是没有考虑资产之间的协方差

请参考:https://class.pzacademy.com/qa/84650

2、我简单明确一下我的思路,如果有问题,老师直接在我的思路上做修订一下吧,谢谢 ①我认为layer了,因为mental accounting了,因为她觉得自己公司的股票很能大赚一笔,跟别的股票不一样,跟别的bond更不一样。

前半句是对的,一般心理账户偏差,投资组合都是分层构建的

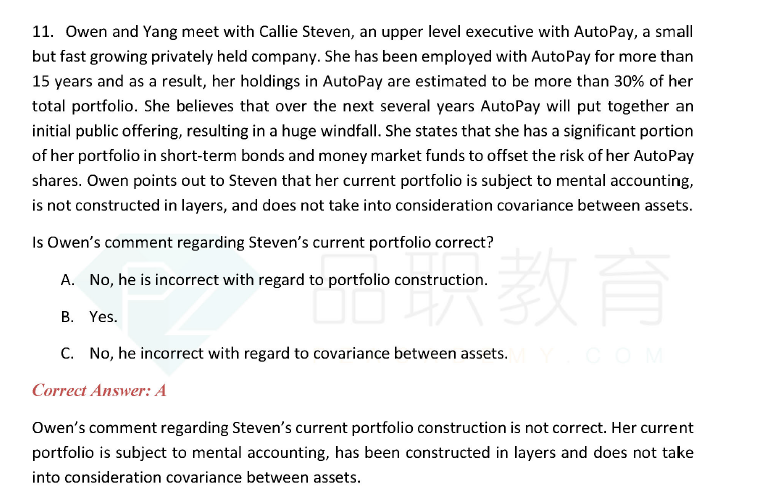

后半句分析,我个人觉得并不能推导出分层构建。

因为题干背景的关键,是用了短期债和货币市场基金去对冲股票的风险,投资组合涉及了多种风险不同的金融资产

"She states that she has a significant portion of her portfolio in short-term bonds and money market funds to offset the risk of her AutoPay shares."

② 分散化了,因为投在了不同的资产类型里了,不管计算没计算方差标准差啥的,只要是投在了受不同因素影响的资产里,我统一认为分散化,OK吗?

不是的

关于组合中的资产分类及权重,并不是 Steven 基于均值方差分析和对资产之间协方差的考虑,所构建的多元化投资组合

题目没有交代说,Steven 按照 mean variance,通过研究得出最优化的权重, 所以达不到 Owen mean-variance 定义下的 diversification

③总结哈,跟我第一次提问的观点有不同,我是被好多个not跟incorrect绕进去了,layer+diversification 是我对这道题的判断,辛苦老师帮忙针对性的纠正一下。谢谢

结论的前半部分正确,明明是分层了,而题干背景说没有分层,所以关于分层的描述不正确,即 he is incorrect with regard to portfolio construction,选 A

结论的后半部分错误。确实是没有分散化,而题干背景也在说没有分散化,所以关于分散化的描述是正确的,即 he is correct with regard to covariance between assets,关键词应该是 correct,而选项 C 是 incorrect,所以不选 C

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

王琛_品职助教 · 2022年04月27日

嗨,努力学习的PZer你好:

这个问题,我之前刚好回答过,请同学先参考一下:https://class.pzacademy.com/qa/93815

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

加油学习 · 2022年04月29日

② 分散化了,因为投在了不同的资产类型里了,不管计算没计算方差标准差啥的,只要是投在了受不同因素影响的资产里,我统一认为分散化,OK吗? ③总结哈,跟我第一次提问的观点有不同,我是被好多个not跟incorrect绕进去了,layer+diversification 是我对这道题的判断,辛苦老师帮忙针对性的纠正一下。谢谢