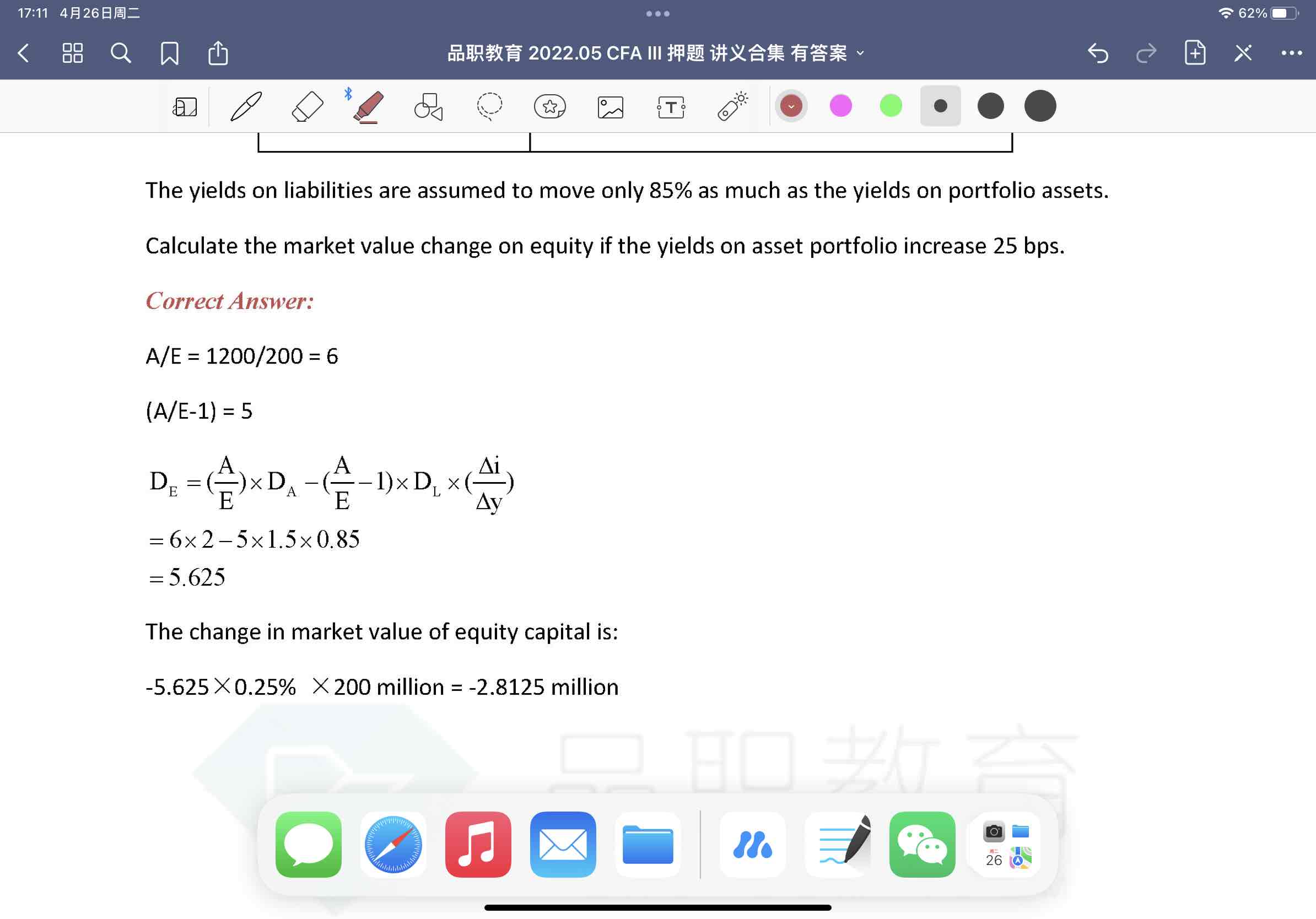

为啥不能用 最基础的市值变动公式呢?6 x 0.25%-5x0.25%x85%?

lynn_品职助教 · 2022年07月19日

嗨,从没放弃的小努力你好:

再问一下哈,为什么Asset portfolio的yield increase可以用到equity市值变动的公式里呢,不用找equity对应的yield变动吗

我们这里不就是通过asset和liability在研究如何管理银行equity吗,银行(保险公司),对自己资产、负债的管理,可以影响到Equity duration,所以这个Equity duration可以起到警示风险的作用。

银行对资产的管理会影响到资产的Duration,对负债的管理会影响到负债的Duration,进而银行(保险公司)对资产、负债的管理会影响到Equity duration,因此Equity duration还会帮助指导银行(保险公司)进行相应的资产、负债管理,进而实现Equity duration即定目标。

我们正是因为不知道(在市场上没有)equity对应的yield变动,所以才通过A-L=E恒等式来研究它们之间的关系,进而得到我们需要的结论。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

闫珅考试必过 · 2022年07月19日

我还是没学透。。