问题如下图:

选项:

A.

B.

C.

解释:

老师,这道题是什么意思啊?

看不懂答案。能麻烦您给介绍一下解题思路么。

还有好多题的答案,写的和视频里讲的不是一种方法,看起来很痛苦啊

Alex · 2018年03月19日

* 问题详情,请 查看题干

问题如下图:

选项:

A.

B.

C.

解释:

老师,这道题是什么意思啊?

看不懂答案。能麻烦您给介绍一下解题思路么。

还有好多题的答案,写的和视频里讲的不是一种方法,看起来很痛苦啊

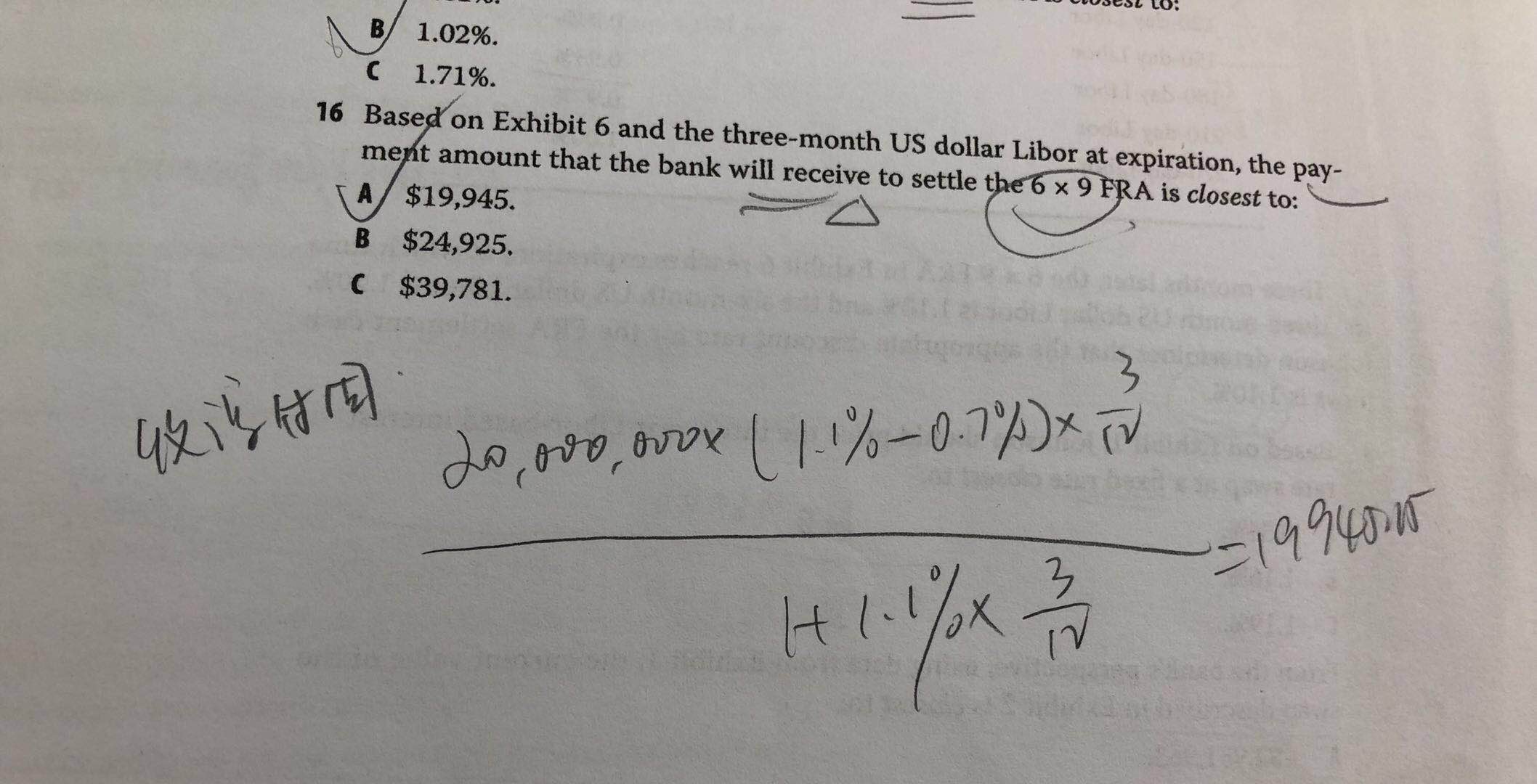

我刚刚突然想到经济学盯市说的好像和这个差不多,就去看了经济学的PPT,在26-29页,计算的公式也是NPx(新旧利率轧差)/年化折现利率。请问关于FRA,long的一方不是借款人么,利率上涨,还可以用低利率借款,所以现在利率从0.7涨到1.1,借款人是省钱了对吧。那么银行在里面是什么角色,为什么会支付固定收取浮动呢,麻烦老师介绍一下。谢谢

竹子 · 2018年03月20日

FRA也可以分为long和short,long方担心利率上涨,所以以约定好的利率支付利息(付固定,即收浮动),short方担心利率下降,所以以约定好的利率 收 利息(收固定,即付浮动)。

现在银行是付固定,收浮动的一方,即long方(银行有的业务也可能担心利率上涨,有的业务它也有可能是borrow的一方,这个不用纠结,因为题目已经明确说了它的头寸方向了)。

现在题目说了这个FRA是advanced settle,即在6时刻就settle,所以需要将差值(1.1-0.7)折现到t=6,公式如下:

PS:答案中是原版书的方法, 确实比较难懂,个人觉得可以不看答案,自己用李老师的方法来画一画,多练习就熟练了

Alex · 2018年03月20日

谢谢老师,经常麻烦您啦

竹子 · 2018年03月20日

不麻烦,能帮到你就好~加油

Trust_me_King · 2018年03月24日

那老师请问,分母上为什么是当时的市场利率1.1%,而不是FRA合同约定好的行权利率0.7%呢?

竹子 · 2018年03月26日

题干最后一句话指明了settlement的金额用1.1%折现

此题的意思是过三个月后计算6*9FRA的value?我算出来没,是不是理解错了,改如何计算?

新FRA与原FRA之差,这个知识点出现哪个章节的呢?

这道题目中写的us libor 3 month 1.1%,和6 month 1.2%,是站在t=3时刻嘛?这里的pmt amount指的是t=9时刻在t=3时刻的现值?麻烦请说明一下题干~😥😥😥题目都读不懂。。。💔

我的想法可能比较偏,觉得这有点像经济学的那个mark to market value知识点,就是以现在的利率,反向平仓的话,求t=6month时的profit,请问这样理解对么

老师,这个题目最后折现是不是用90天的libor(0.9%)?