C选项没有听懂 benchmark yield curve下移导致MBS增加的还少一些?

lynn_品职助教 · 2022年04月21日

嗨,从没放弃的小努力你好:

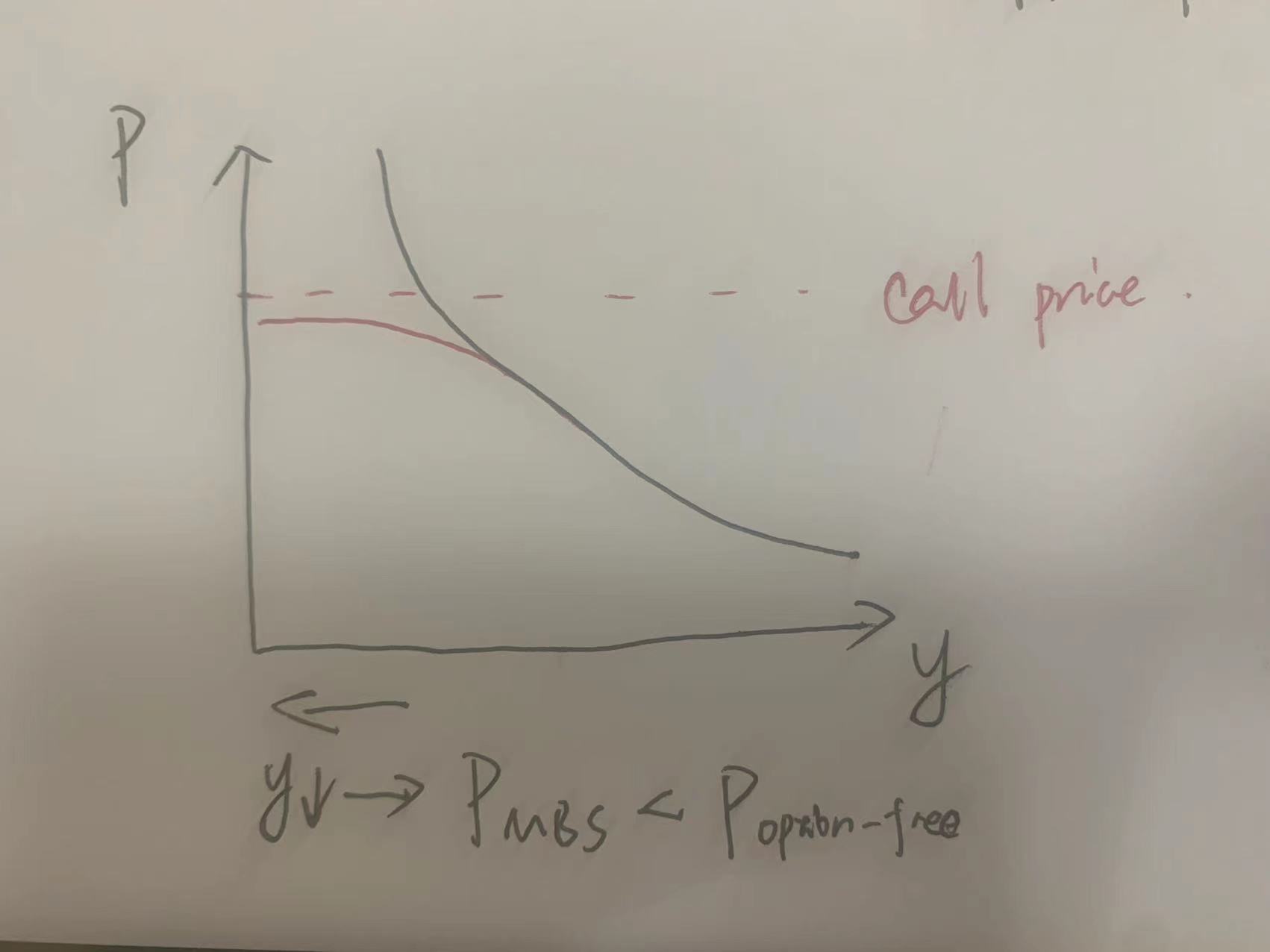

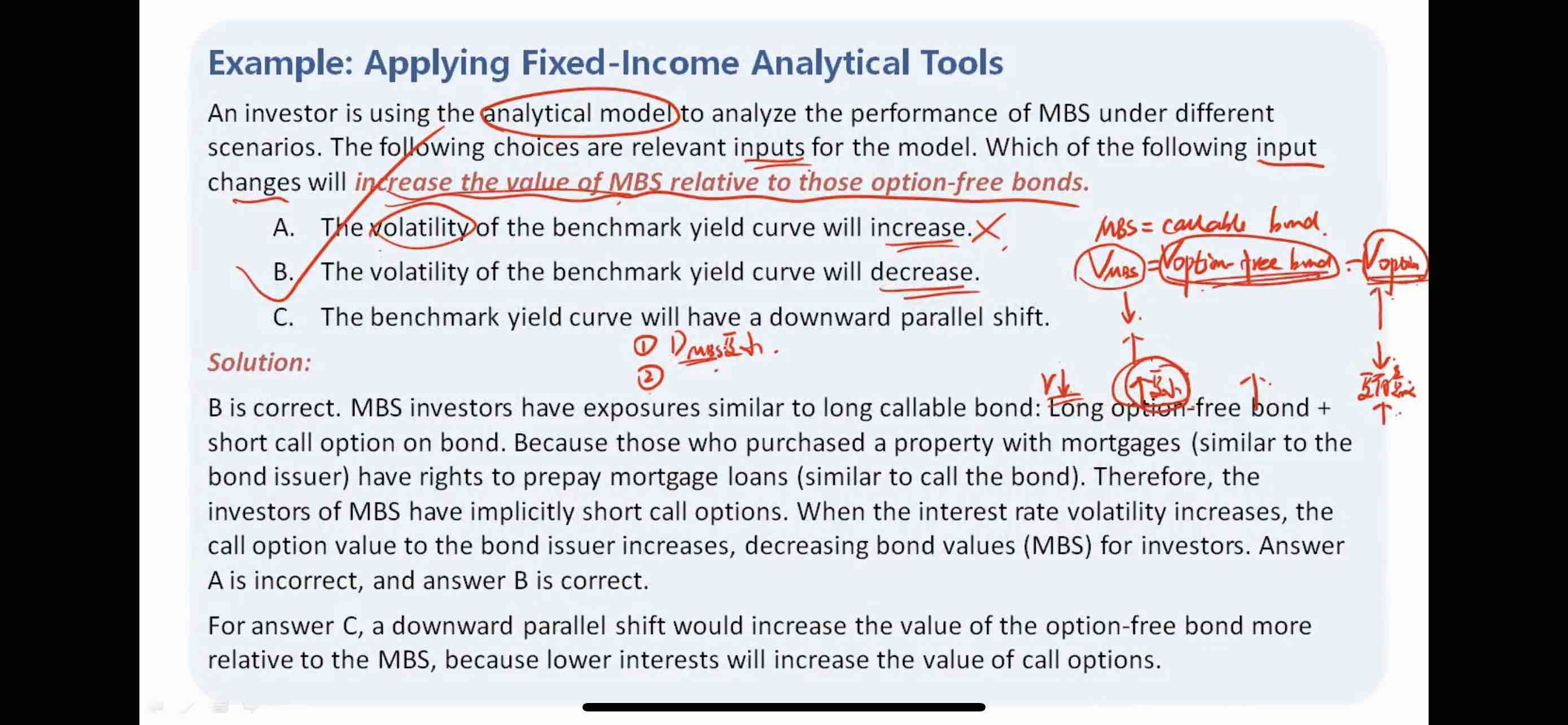

首先MBS可以理解成和Callable bond一样,MBS=option-free bond - call option。

如果预期Volatility上升,那么Convexity大的债券能够享受涨多跌少的好处;

相反,预期Volatility下降,收益率几乎不怎么波动,那么Convexity就没用处了。

同时购买Convexity是需要成本的,Convexity较大的债券购买价格较高而收益率较低。

这样在收益率曲线Volatility下降时,Convexity大的债券无法享受收益率变动时涨多跌少的好处,同时购买Convexity还付出了额外的成本。

所以在收益率Volatility预期下跌的情形下,就可以sell Convexity,这样可以增强收益。比如卖出Option降低Convexity来赚取期权费可以增强收益;

或者是买入MBS或者Callable bond,因为MBS=Callable bond= option-free bond - call option

C选项说的是利率曲线平行下降,利率平行移动不影响option,对MBS和option-free bond影响是一样的,所以错误。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

凉茶325 · 2022年04月22日

为什么视频中老师说的是利率下降option value 对于MB S上升的更少