NO.PZ2021060201000001

问题如下:

Johnson is a portfolio analyst for the Park Pension Fund (PWPF). Johnson want to adding hedge funds to the PWPF portfolio.

Johnson admits that his knowledge of hedge fund strategies is fairly limited but he believes the following:

Statement A:Equity market-neutral strategies make use of a relative value

approach.

Statement B:Event-driven strategies will not be exposed to equity market beta risk .

Statement C:Opportunistic strategies have market-oriented risk exposure..

Which of the Johnson’s statements regarding hedge fund strategies is incorrect?

选项:

A.

Statement A

B.

Statement B

C.

Statement C

解释:

B is correct.

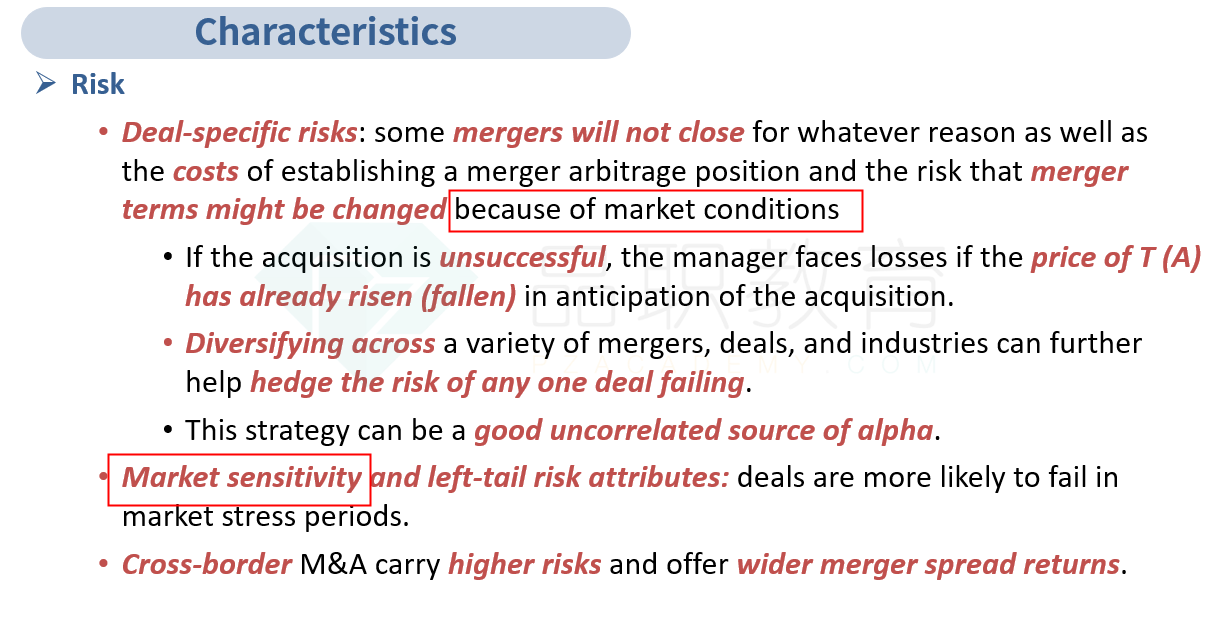

事件驱动的策略,如并购套利,往往面临一些自然的股票市场贝塔风险。 整体市场风险可能会扰乱合并的完成(尽管可能进行对冲)。 就交易在市场压力时期更容易失败而言,事件驱动的并购套利策略具有市场敏感性和左尾风险属性。 此外,事件驱动策略的 Beta 敞口可能比简单的、只做多头的 Beta 配置少。 股票市场中性策略确实使用相对价值方法,因为此类策略持有平衡的多头和空头股票敞口,以保持对股票市场的净敞口为零(或接近于零)以及作为行业和规模的factor。 此外,opportunistic strategies主要靠市场方向性的风险敞口,也称为趋势性。

A 不正确,因为股票市场中性策略确实使用了相对价值方法。股票市场中性策略持有平衡的多头和空头股票敞口,以保持对股票市场的净敞口为零(或接近于零)以及行业和规模(即市值)等因素。例如,他们然后专注于价格与历史不一致且预计会经历均值回归的成对的多头和空头证券。为了利用其价格特殊短期错误定价,股票市场中性对冲基金策略在具有不同估值的类似或相关股票中采取相反的(即多头和空头)头寸,同时也尝试保持对市场的投资组合接近净零。

C 是不正确的,因为机会主义策略确实有市场方向性的风险敞口,也称为趋势性。机会主义策略基于宏观主题和全球多资产关系;因此,广泛的主题、全球关系、市场趋势和周期都会影响他们的回报。一般来说,全球宏观策略的主要回报来源围绕着正确识别和利用全球市场的趋势。例如,全球宏观经理通常对通胀趋势(除其他外)持有看法。全球宏观策略通常是自上而下的,并使用一系列宏观经济和基本面模型来表达对资产或资产类别的方向或相对价值的看法。如果对冲基金经理进行定向押注,则定向模型将使用有关特定市场或资产的基本数据来确定相对于历史和预期的宏观趋势,它是被低估还是被高估。

收购兼并不是event driven吗为什么会有beta。而且不是说要记住表格里的分类种类吗。long short和equity neutral不是equity strategy吗,怎么变成relative strategy了?