老师好,我想问下该题考的是什么知识点……

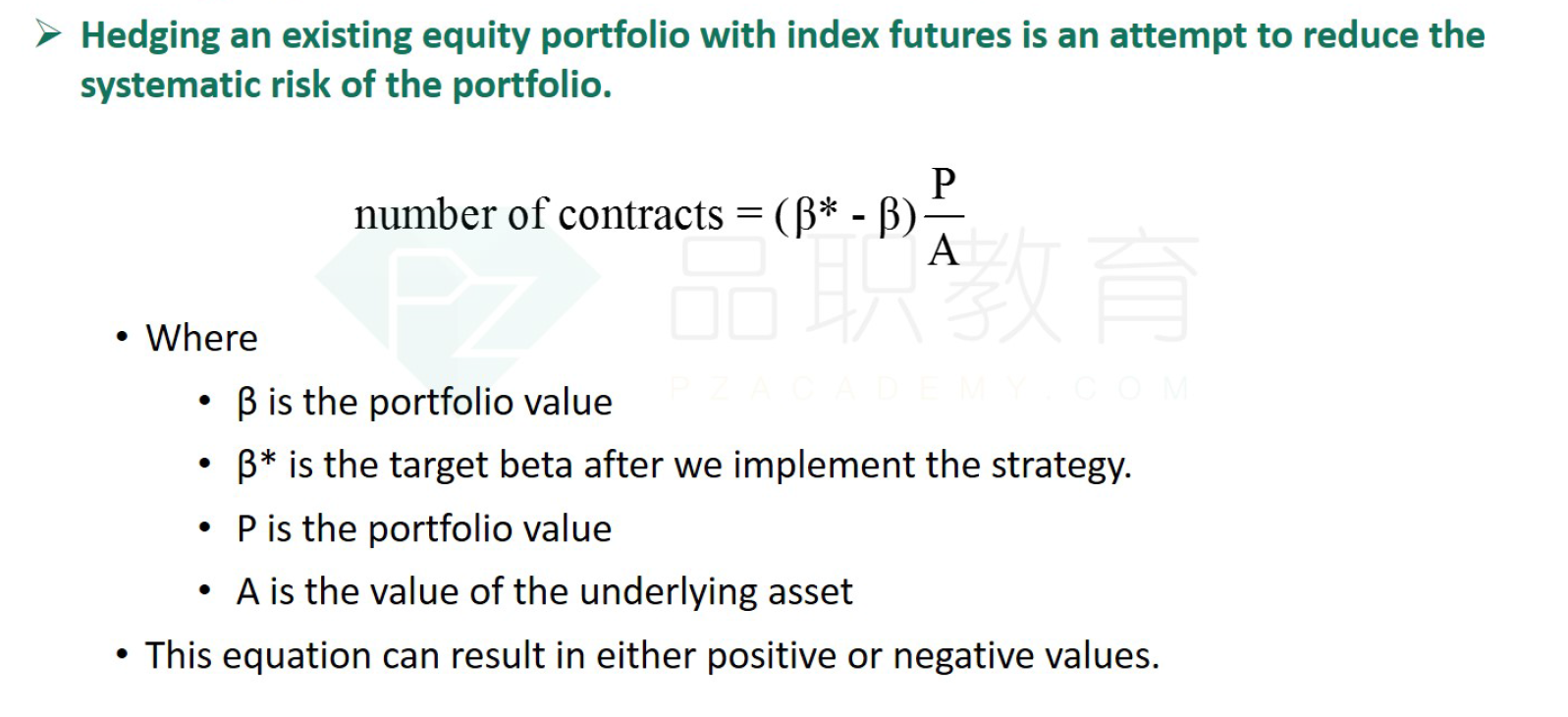

问题如下图:

选项:

A.

B.

C.

D.

解释:

看了上面的提问和解答,虽然读题时就知道用哪个公式,但是绕不过来为什么 target beta变了2.4?明明问的是portfolio beta。

uble the portfolio beta为何是target beta而不是beta p从1.2直接变成2.4呀?

P+F=T, 这里1.2是betap, beta t 没有明确说明应该等于0,uble后不应该还是0吗,为什么是2.4

答案说,target beta是2.4,这是哪里来的哦?

target beta 为啥是2.4???