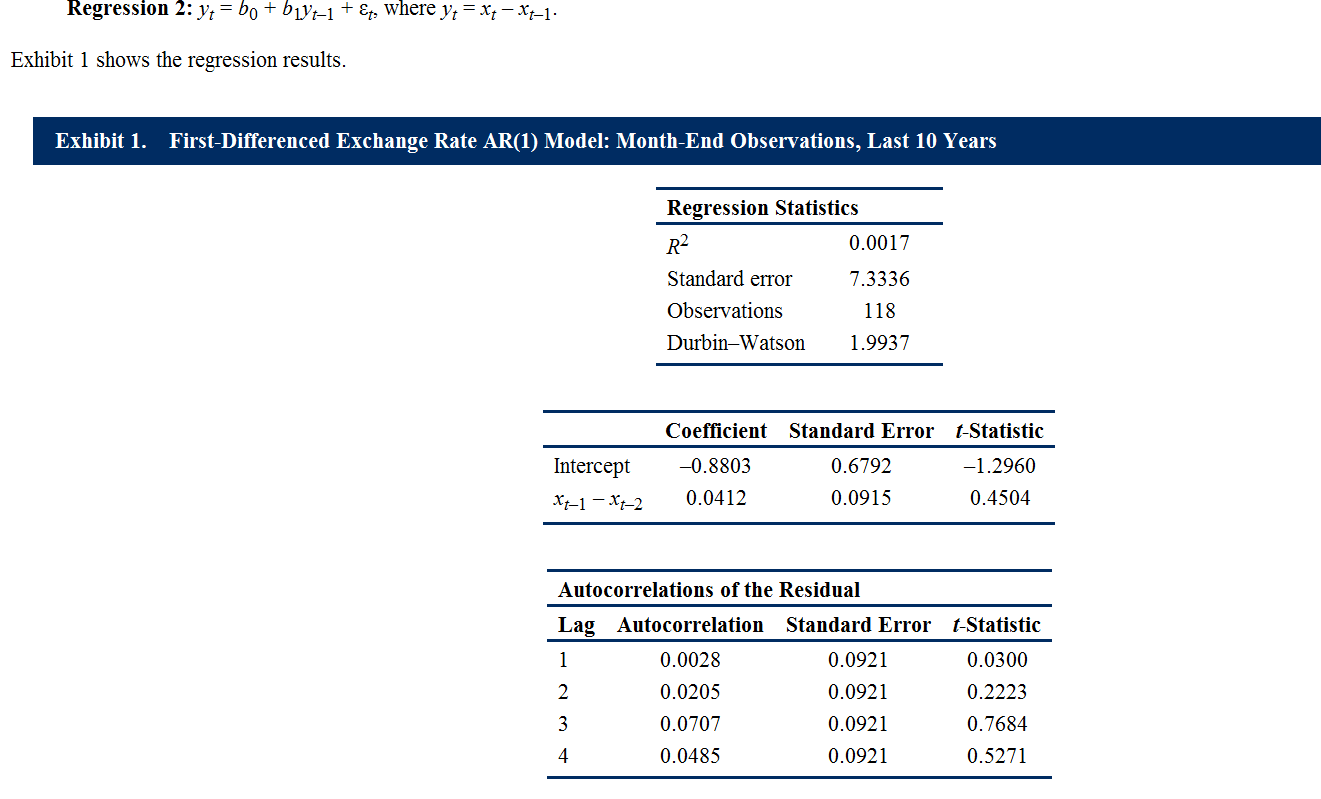

Based on the regression output in Exhibit 1, the first-differenced series used to run Regression 2 is consistent with:

a random walk.

covariance stationarity.

a random walk with drift.

(Institute 485)

Institute, CFA. 2018 CFA Program Level II Volume 1 Ethical and Professional Standards, Quantitative Methods, and Economics. CFA Institute, 07/2017. VitalBook file.

所提供的引文是一个指南。请在使用之前查看每个引文以确保准确性。

这里convariance stationarity 应该满足平均值,方差稳定,协方差稳定三个条件,我有以下疑问,首先平均值、方差、协方差是否应指dependent variable?是否是不存在单位根即可认为平均值稳定,不存在残差的自相关即可认为方程的协方差稳定?而这到题目中方差稳定应该如何判定呢?是否残差不存在自相关以及残差方差稳定即为方程协方差稳定和方差稳定?