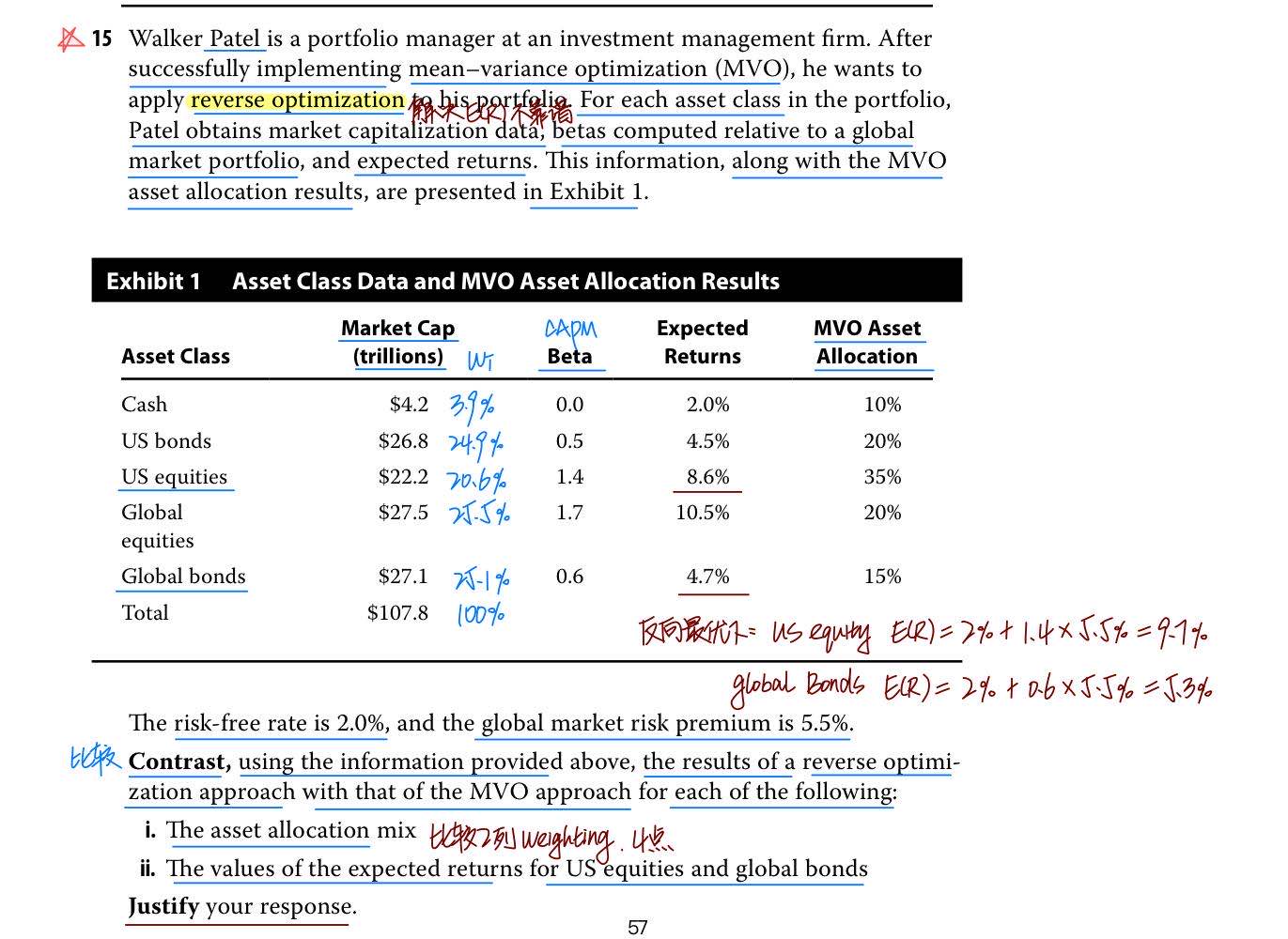

1 有个问题,反向最优中目的是算出预期收益……以市值为权重做input,但是这个weight 并不是最终的AA,还有一轮正向的MVO,最终的output weight才是最终的AA,为啥课后题这个对比两个方法下的weight,直接就是对比的是初始假设的市值加权的权重呢……这个并不是最终的AA啊?

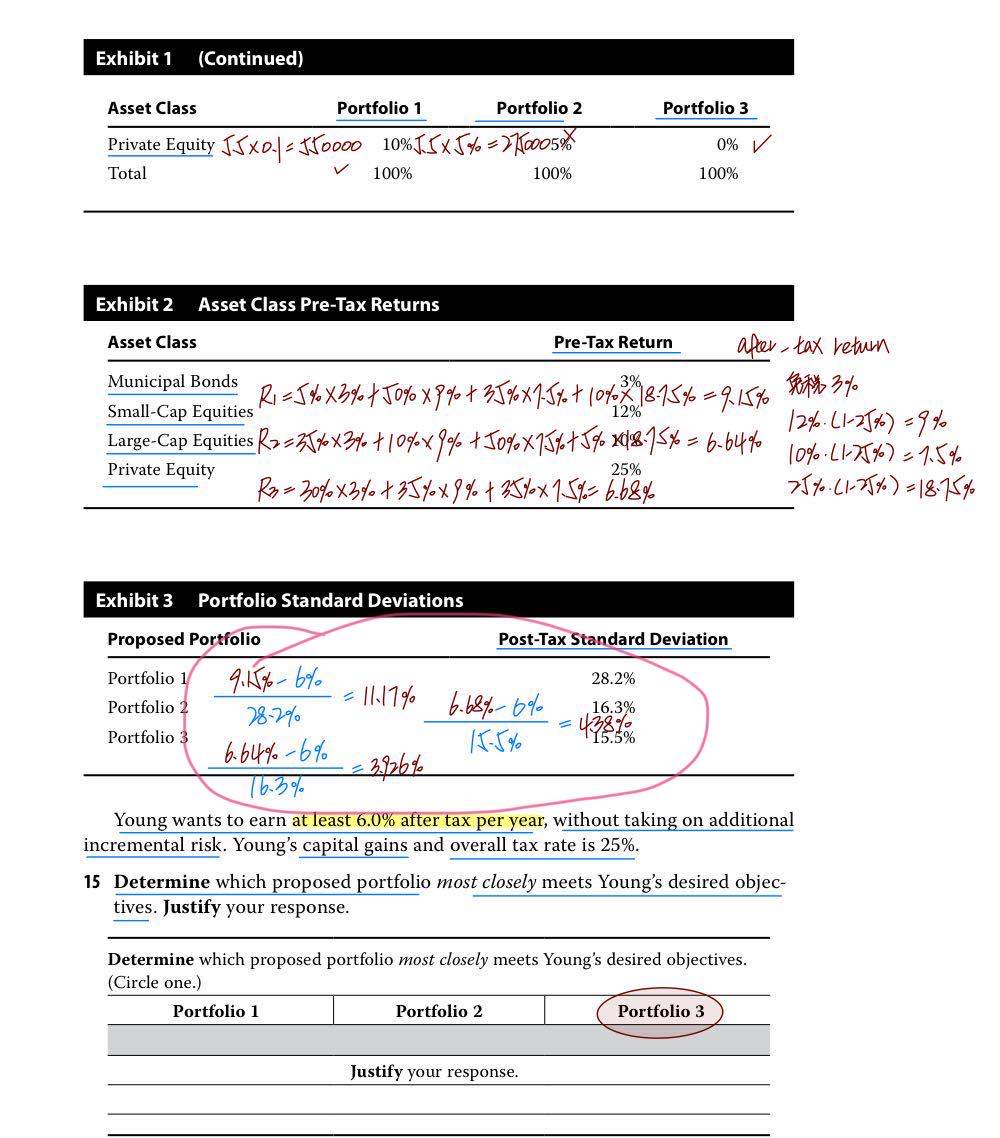

2 为什么这个课后题在选择适合的portfolio 时候不能使用图中画圈的公式进行判断呢,我做了经典题,有一道题好像就是算个类似的比例求解的,虽然a的风险大,但是获得的收益也好很多呀?

郭静_品职助教 · 2022年04月09日

嗨,从没放弃的小努力你好:

第一问:是的,反向最优化其实是有两步,先通过市值权重方向求出资产的期望收益率,然后再进行正向最优化也就是按MVO的方法去求权重。

我觉得原版书这里的对比应该理解为步骤上的不同:反向最优化上来第一步是将市值权重作为输入变量去做反向最优化,而MVO最优化上来第一步(其实也就只有一步)是将资产配置权重作为输出变量。比方说你现在手里有两只圆珠笔,一只带盖,一只不带盖拿起就可以写字。我问你这两只圆珠笔有什么不同,你说带盖的得先把盖取下然后再写字,另一只能直接写字。这就是步骤上的不同,虽然这两只笔最后都是用于写字,但确实第一只多了个动作。这就是两只笔的不同之处。

第二问:这道题我们用SFR并不合适。平时我们一般关注risk-adjusted return,风险调整后的收益,将风险和收益一同考虑,如夏普比率、SFR,可以认为是考虑收益的性价比。如果本题写着base on risk-adjusted expected return,就应该用SFR。

但是这道题有点不太一样,它说希望满足最低6%的收益率,然后without taking on additional incremental risk,即既要考虑收益,也不希望产生增量风险。这里其实是将收益和风险单独考虑,在满足收益要求的情况下,风险要足够低,所以是两条独立标准。所以第一步就是计算各自组合的收益,发现它们三个都满足要求,但是组合1的风险远要大于组合3,所以这道题选组合3而不是组合1。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!