问题1.

reading12中的 liablility driven章节 讲到 macting single liability,dispersion 越大 convexity越大,则会有 structrual risk

structrual risk和yield curve risk是一样的吗?

对于multiple liability 会有 structrual risk吗? 如果 使用 index matching或者 enhanced matching, 会有structrual risk吗?需要区别吗

问题2.

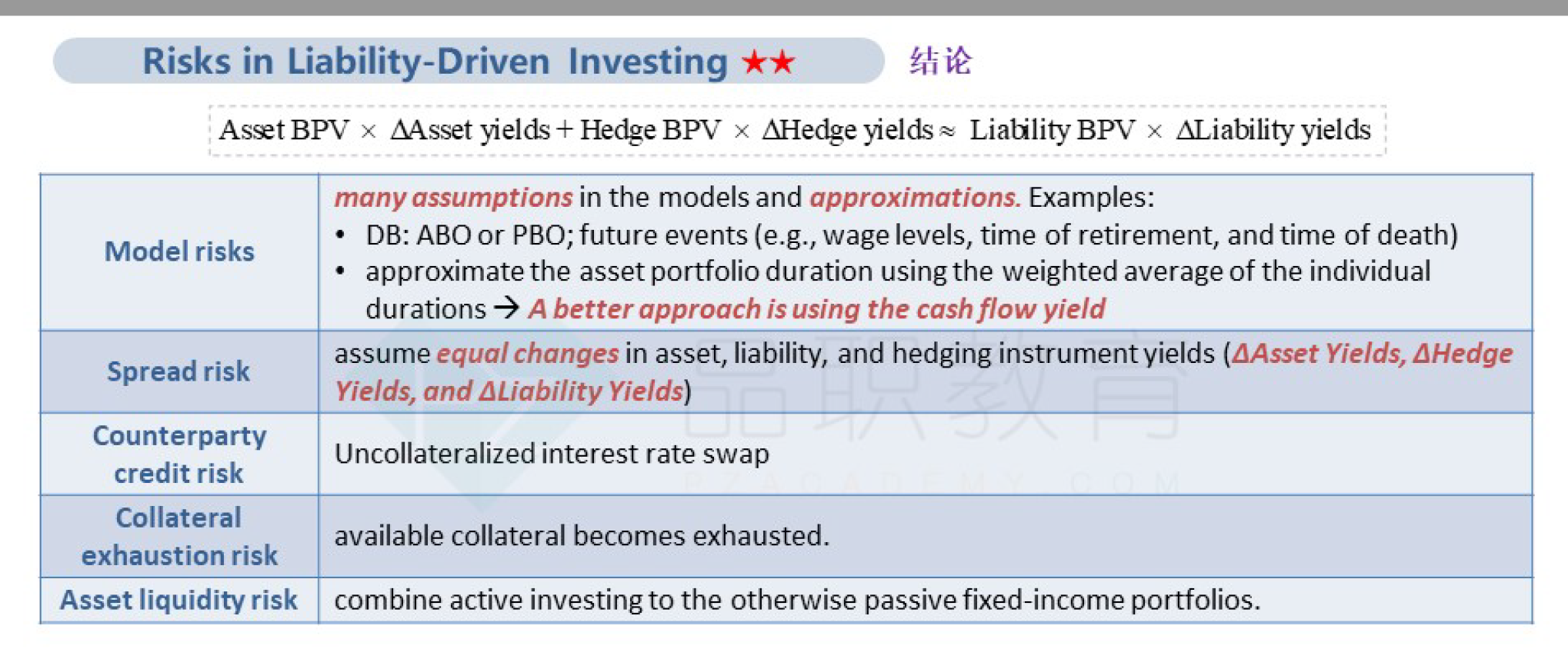

Riks in liability driven investing中列出了这些风险。

enhanced index strategy 中也列出了这些风险。

它们之间有什么区别吗? 这些 与它是否是 single liability 和 multiple liability 的情况 都一样吗?感觉容易混淆,怎么能更好的理解呢

问题3.

reading 12 讲了被动策略

1.liability driven 策略就是满足 资产和负债BPV匹配; 资产Convexty 大于负债 Convexity;那么就相当于mach住了。

2.index 和 enhanced index stratey 不考虑前面的条件,

只考虑跟踪指数 或增强指数匹配主要的因子。

所以上面这两种方法是两种不同的被动策略,这样理解对吗?