C这个选项好像也不对啊。

PORTFOLIO B 是 indexed to the S&P 500 Index, 这个好像没有VOTING RIGHT 的吧?

“Portfolio B is a $100,000,000 equity portfolio indexed to the S&P 500 Index,”

多谢!

Hertz_品职助教 · 2022年04月01日

嗨,努力学习的PZer你好:

同学你好~

我明白同学的意思哈,是说这个组合追踪的是标普500指数,因此不存在投票权的问题。

是这样的,即便组合追踪的是标普500指数,也可能是持有的成分股呢,因此是会有投票权的问题的,当然对应的equity swap中就是互换不转移投票权了。

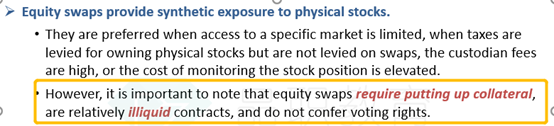

14题考察的重点是关于equity swap的三点,互换是场外衍生品,因此存在交易对手方风险的(对应B选项);且流动性较差(对应A选项);再就是不转移股票的投票权(对应C选项)

这三个选项对应基础班274页的这一段:

----------------------------------------------加油吧,让我们一起遇见更好的自己!