开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小乔 · 2022年03月19日

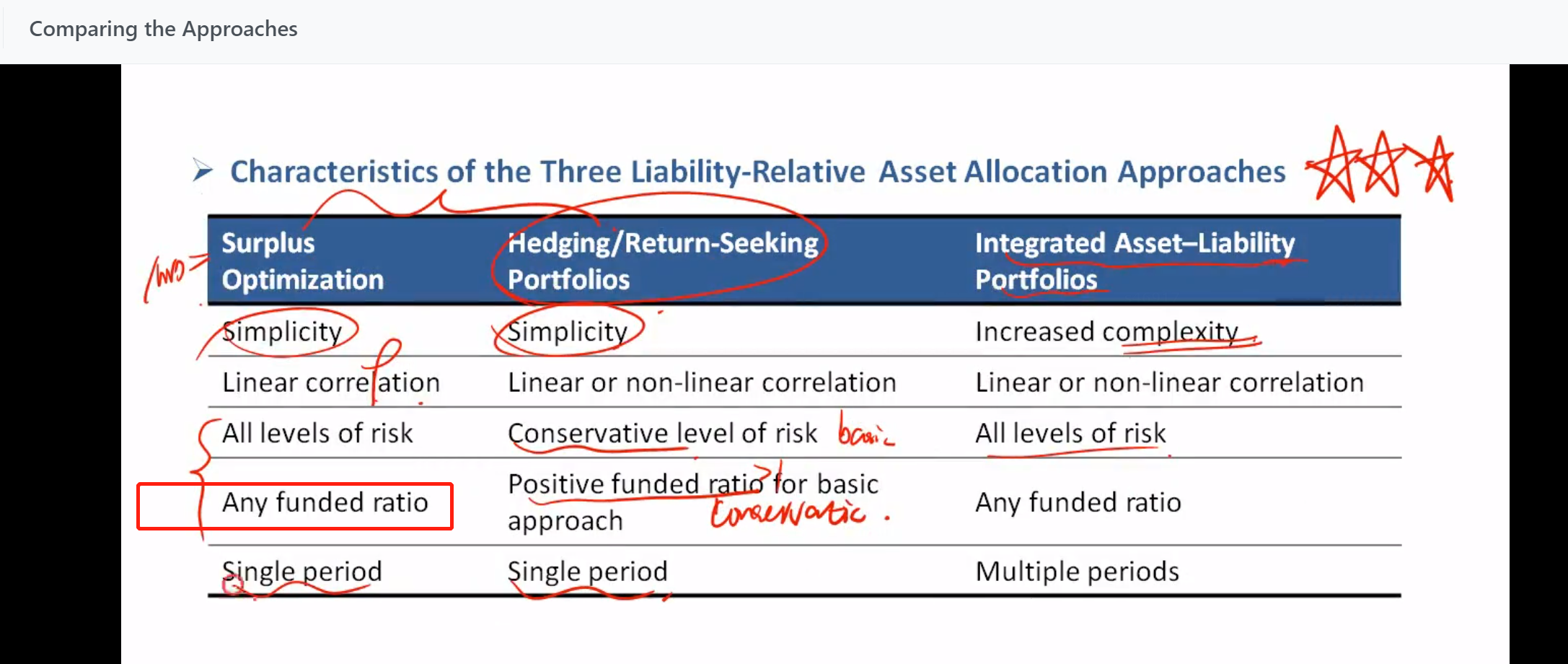

基础班讲义p164surplus optimization

为什么适合any funded ratio?

如果对于 liability 大于asset的 underfunded ratio ,该怎么进行surplus optimization呢?此时surplus为负值了?不太理解,麻烦老师讲解~

之前说, surplus optimization 是针对surplus 部分进行MVO操作。

郭静_品职助教 · 2022年03月20日

嗨,从没放弃的小努力你好:

对,这里不需要太过深入,本身比较抽象,书本也没有展开讲。只要知道surplus无论正负都是可以用MVO来做,只是这个目标函数要换成surplus,expected return要用surplus的expected return,风险也是要用surplus的风险,最后求surplus的效用最大化时的权重。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

嗨,努力学习的PZer你好:

Surplus optimization是均值方差最优化的延伸。目标是找到一个在波动相同的情况下盈余最大的最优组合,换句话说,这个最优组合在盈余相同的情况下,波动率是最小的。这种方法中是不要求A-L>0的,如果surplus<0,目标就是缩小这个负值。