为什么从BPV这个角度就能判断出duration是liability 的更大一些啊 基础班FI

pzqa015 · 2022年03月14日

嗨,爱思考的PZer你好:

duration代表的是利率变动一个单位,价格变动多少百分比,也就是△P/P=-MD*△y①

在免疫策略中,我们要得到的是让资产与负债的变化绝对值相等,而不是变动率(△P/P)相等,所以,我们应该让资产的△P等于负债的△P。

对①做变形,左右两边同时乘P,得到的是△P=-P*MD*△y②,如果△y=1bp,那么公式②表示的就是BPV,BPV本身就是根据久期来计算的。

所以,我们做免疫让资产与负债的BPV相等。

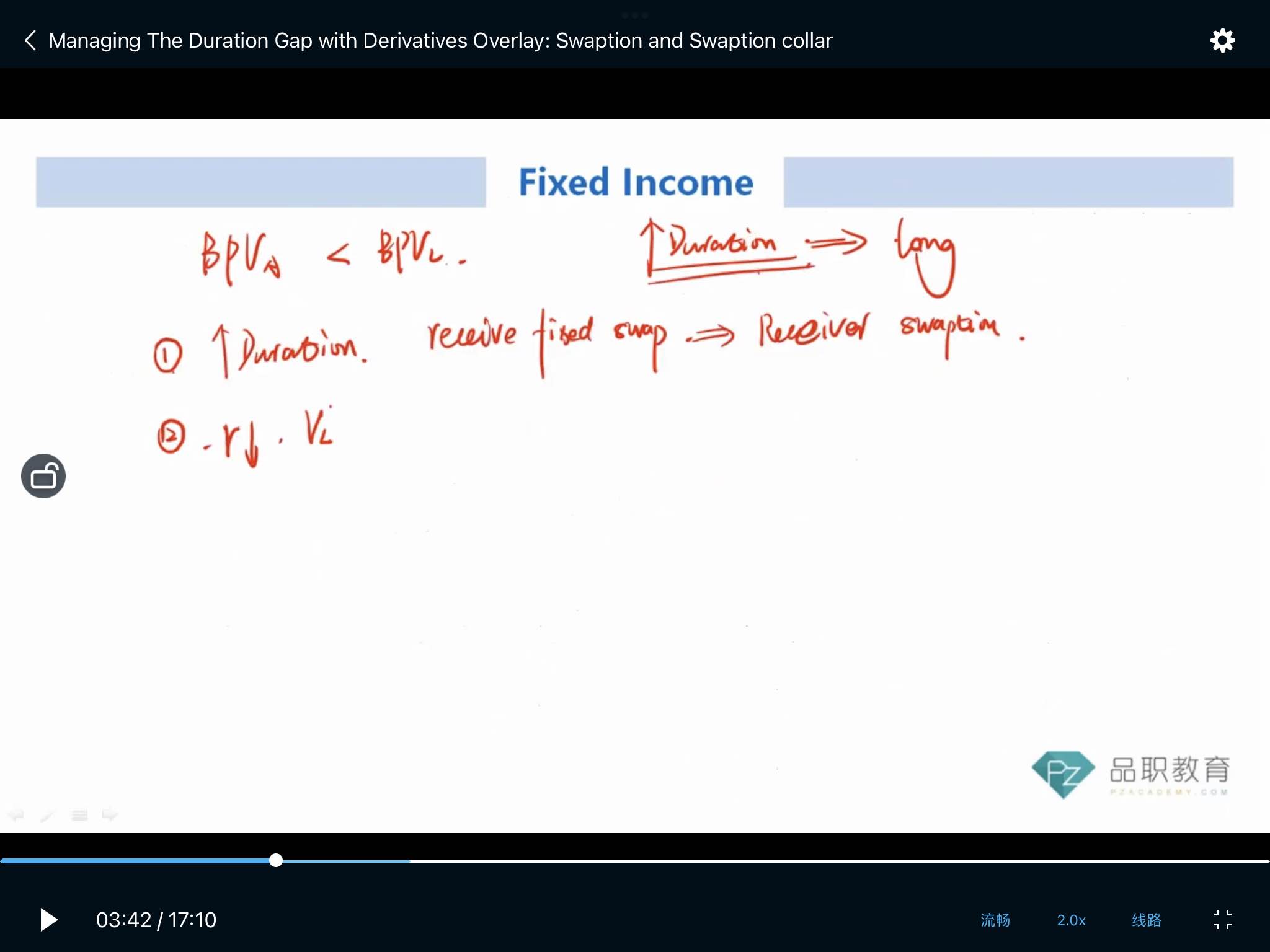

如果BPVA<BPVL,说明资产端的BPV小了,也就是久期小了,所以要通过long futures,long recieve fixed swap或者receiver swaption来增加资产端的BPV,也就是增加资产端的久期。

----------------------------------------------

努力的时光都是限量版,加油!

凉茶325 · 2022年03月15日

这里是做了假设P左右两边想等吗?所以就可以从BPV哪边大推出D哪边大吗?