pzqa015 · 2022年03月11日

嗨,爱思考的PZer你好:

convexity有两个计算公式,

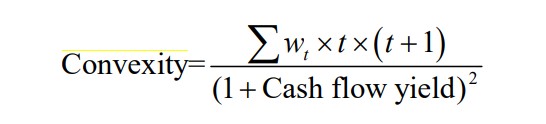

一是

根据这个公式,有t越大,convexity越大。

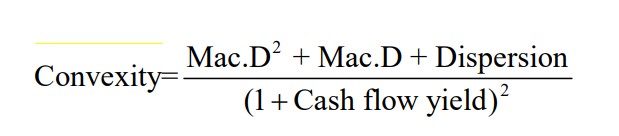

二是

根据这个公式,在mac 相同时,dispersion越大,则convexity越大。

又因为:dispersion代表现金流的离散程度(现金流发生时间点的加权方差),所以,可以得到现金流越分散,dispersion越大,convexity越大,当然,有个前提是一起比较的portfolio必须有相同的MacD。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!