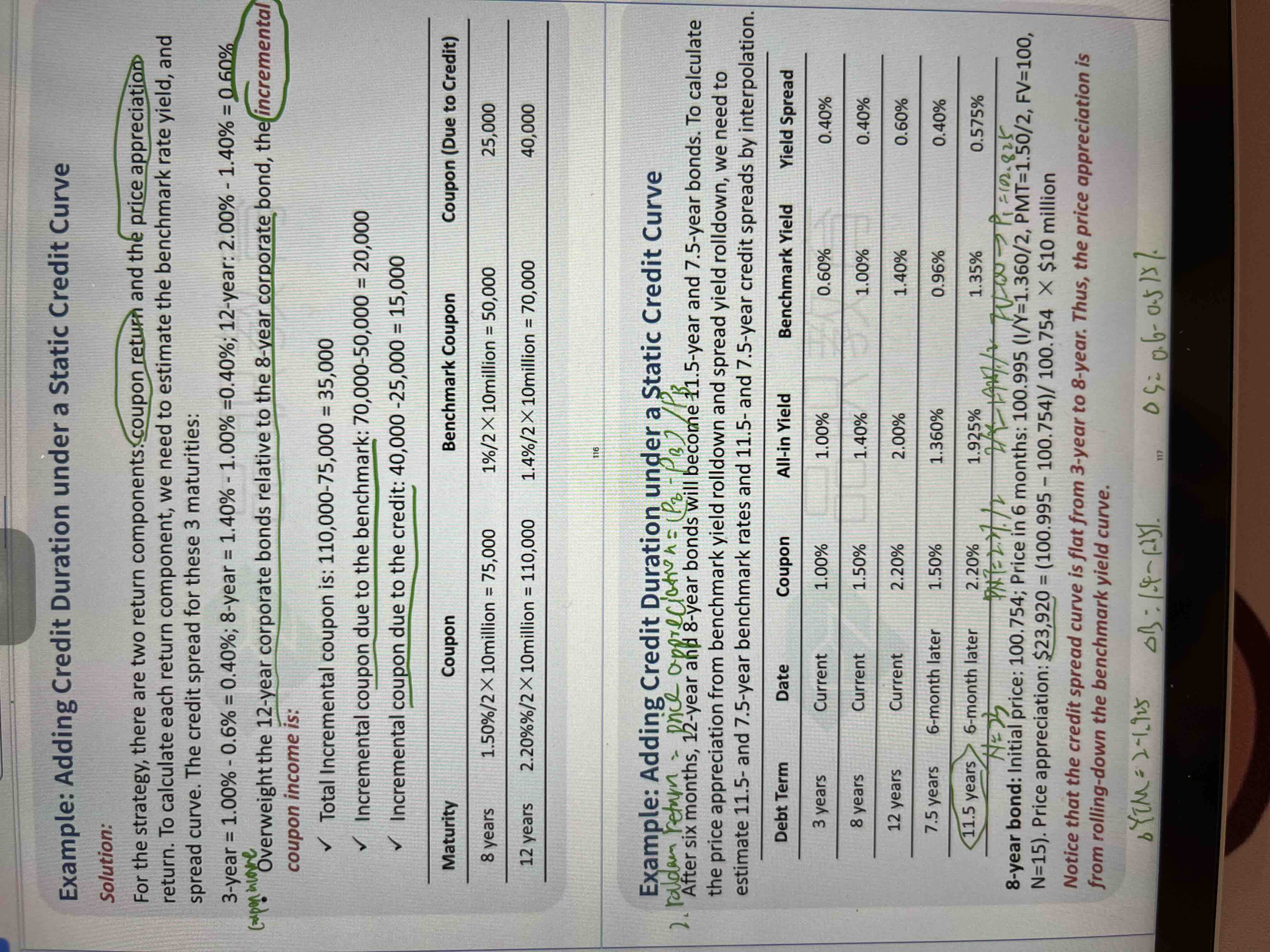

例题班P117,算rate of return的公式一般是C0/P0+(p1-p0)/p0,这道题是算return,为什么coupon的部分它是用c0/par*par, roll down return 的部分是用(p1-p0)/p0*par呢?

pzqa015 · 2022年03月06日

嗨,努力学习的PZer你好:

没错,根据P0*(1+R)=coupon+P1,我们计算的r=coupon/p0+p1/p0-1。这是你说的c/p0与p1/p0-1的来源,这样得到的R是百分比形式的rate of return。

这道题让比较return的来源,用percentage 形式的rate of return不再合适,使用的是dollar形式的return,如果是dollar形式的return,是要考虑par value的,对于coupon部分的收益,c*par得到的就是真正能收到的coupon,不用管期初买入价格p0是多少。就像你以100元买一只债和以80元买一只债,付息日能收到的coupon是一样的,只不过两种价格买债的income yield是不一样的,所以,coupon部分的incremental income就是二者coupon rate之差再乘以10million,没有用到coupon/p0这个公式。

price appreciation部分的incremental income是12年期债的(P1-P0)/P0*par减去8年期债的(P1-P0)/P0*par,只有乘以Par,得到的才是dollar形式的return,如果不乘以par,只能得到两只债券percentage形式的appreciation return。

这道题是一道开放式题目,展示了一种计算思路,考试中,会明确计算dollar形式还是percentage形式的return的。

----------------------------------------------努力的时光都是限量版,加油!