嗨,努力学习的PZer你好:

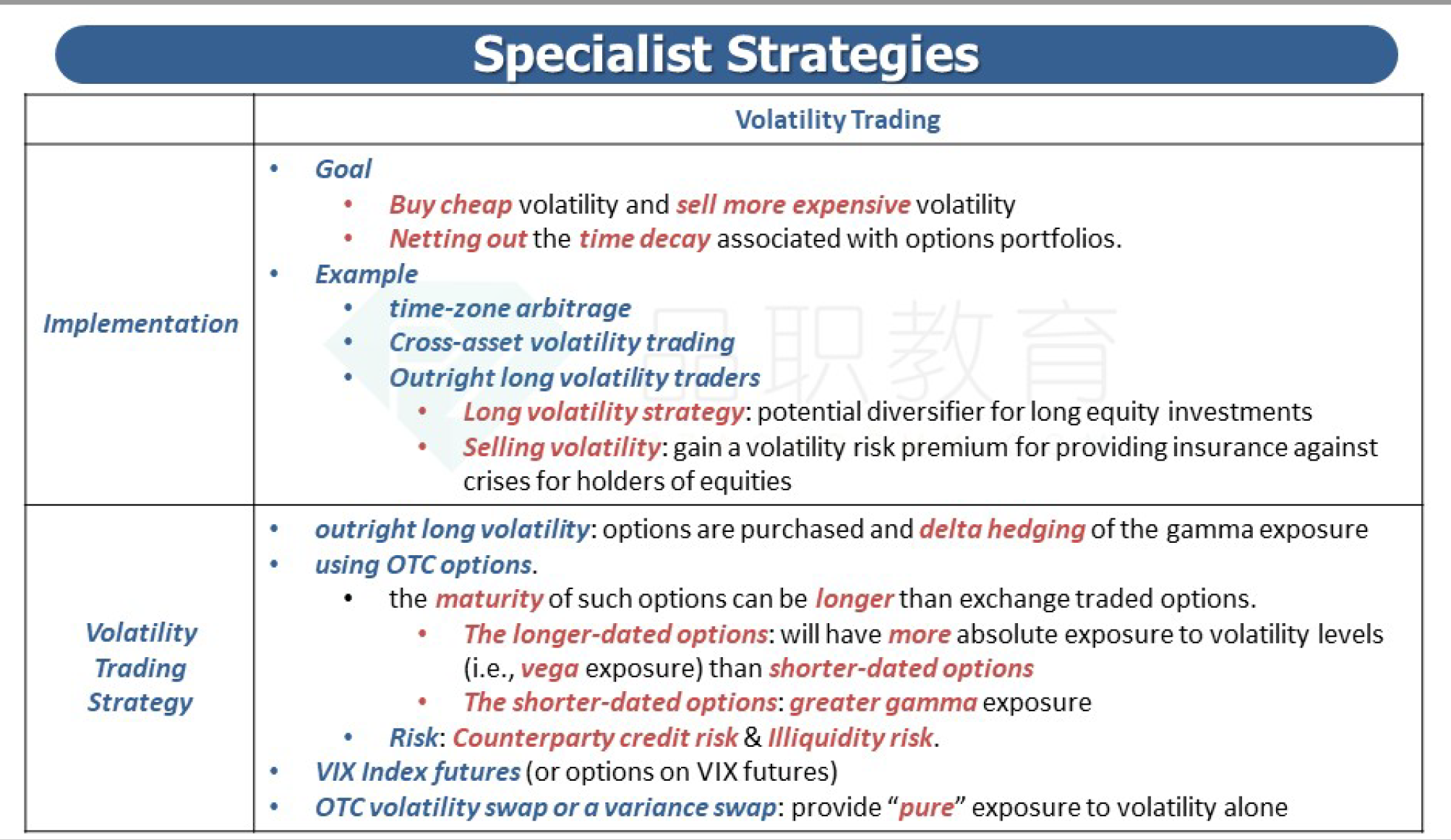

1.主观 问题:利用volatility strategy来赚钱的4种方法?

可以直接用框架图里的4段话来回答主观主观题吗?

不知道怎么把他组织成4段英语?能不能参考一下,主观题目的答题英语怎么写?——可用参考课后题第7题,每段首句即可。

2.这里的delta hedge of the gama exposure 不理解?——就是deltahedge的同时做gamma敞口的管理。

active delta hedge 是什么意思?——就是说不完全对冲delta,根据市场情况用方向和价格综合分析期权。

3.这几个希腊字母一直不太理解,记不住

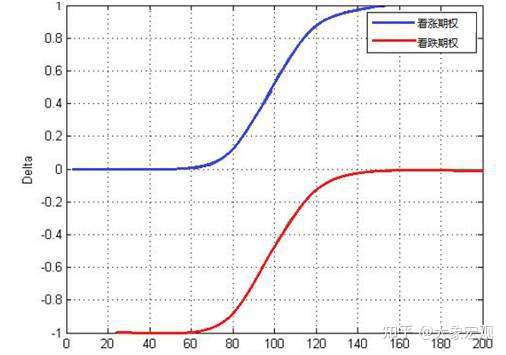

Delta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度 。用公式表示:Delta=期权价格变化/标的资产价格变化,举个例子,假如某只股票的价格为100,其某只期权合约的Delata为0.3,那就代表,当这只股票价格变动1块钱时,该只期权的权利金变动0.3,就这么简单。

期权的delta值介于-1到1之间。对于看涨期权,Delta的变动范围为0到1,深实值看涨期权的Delta趋增至1,平值看涨期权Delta为 0.5,深虚值看涨期权的Delta则逼近于0。对于看跌期权,Delta变动范围为-1到0, 深实值看跌期权的Delta趋近-1,平值看跌期权的 Delta为-0.5,深虚值看跌期权的Delta趋近于0。

*期权Delata变化特性

*期权Delata变化特性

通过Delata的定义,我们可以简单理解为,如果Dealta为0.3时,那么1手期货期权对应的是0.3手期货合约,在交易中 Delta 暴露反映了投资者对未来市场涨跌方向的预期,如果Delta 暴露与市场涨跌方向一致,则可以获得 Delta 收益;反之将出现亏损。

此外,如果投资者不希望期权组合受到市场涨跌方向的影响,则可以通过调整头寸使得组合的 Delta 为 0,即实现组合的 Delta 中性化(Neutralize delta)。

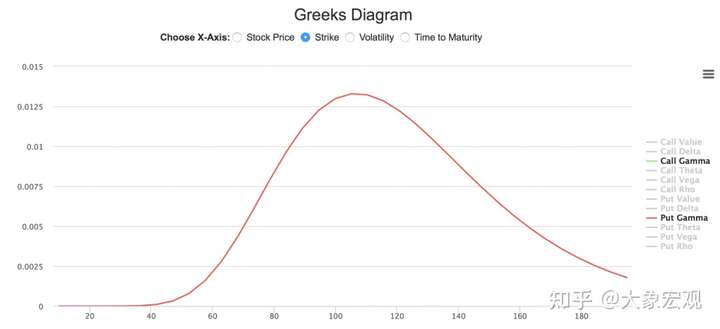

那么期权的Delta在持有过程中,是会经常变动的,那这个变动因子,就是接下来要聊的希腊字母——Gamma。

Gamma(γ)反映 Delta 的变化与标的资产价格变化的比率。这是期权价格关于标的资产价格的二阶偏导数,或是期权 Delta 对标的资产的一阶偏导数。如某一期权的 Delta 为 0.6,Gamma 值为 0.05,则表示期货价格上升 1 元,所引起 delta 增加量为 0.05. Delta 将从 0.6增加到 0.65。

说到这里,我们应能感觉到,Gamma是期权交易中非常重要的一个变量,当我们作为期权买方时,意味着我们的期权持仓带有正Gamma属性,举个例子,假如我们对于黄金的后市持有看涨观点,那么我们可以买入黄金浅虚值看涨期权,假如该期权Dealta为0.3,Gamma为0.02,那么当黄金上涨1美金后,我们的Delata会增加到0.32,这样的话,我们的Delata盈利就不是0.3美金,而是0.32美金;反之如果黄金下跌1美金,由于Gamma的影响,此时期权的Dealta会变为0.28,这样的话期权的Delta的亏损就不是-0.3美金,而是-0.28美金,是不是很神奇。

正是由于正Gamma的存在,我们天生获得了浮盈加仓,浮亏减仓的头寸特性,这样的交易方式如果放在期货中,是很难精准实现的,控制不好还会加到高点减到低点,而期权会为我们精准控制实际Delata的加减,真正实现了盈利时加速盈利,越赚越多,亏损时减速亏损,越亏越少,这就是正Gamma的魅力,当然如果你是期权的卖方,那你的持仓特性是负Gamma,赚的时候越赚越慢,亏的时候越亏越快,一个道理,因此我们做期权的时候,要尽量保证自己的持仓是正Gamma,这点很重要。

*期权Gamma变化特性

*期权Gamma变化特性

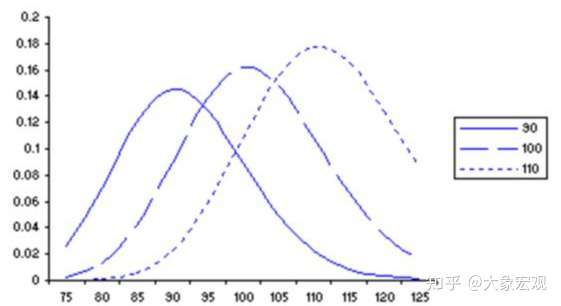

接下来聊聊Vega(ν),它衡量标的资产价格波动率变动时,期权价格的变化幅度,是用来衡量期货价格的波动率的变化对期权价值的影响。公式为:Vega=期权价格变化/波动率的变化。

如果某期权的Vega为0.15,若价格波动率上升(下降)1%,期权的价值将上升(下降)0.15。若期货价格波动率为20%,期权理论价值为3.25,当波动率上升为22%,期权理论价值为 3.55(3.25+2×0.15);当波动率下降为18%,期权理论价值为2.95(3.25-2×0.15)。当价格波动率增加或减少时,期权的价值都会增加或减少。因此,买入看涨期权与看跌期权的Vega都是正数。我们可以说,期权多头部位的Vega都是正数, 期权空头的Vega都是负数。

如果投资者的部位Vega值为正数,将会从价格波动率的上涨中获利,反之,则希望价格波动率下降。对于Delta中性的部位,就可以不受标的价格的影响,而从价格波动率的变化中寻找盈利机会。

交易期权时,我们应注意如果是期权买方,要尽量规避在Vaga很高的时候去单纯购买期权,例如当我们交易企业财报发布或美国大选等高不确定性事件时,由于不确定性很高,大家都在用期权做投机或对冲,Vaga很高,那么这时候期权的定价会偏贵,单纯买期权不划算,而且当风险事件一消退,Vega会迅速降下来,这样会导致你看对了方向,但是Delta的盈利不足以覆盖Vega下降带来的亏损,反而会赔钱,这个时候我们要善于用牛熊差去做方向性的博弈(这个后面再讲),当然如果是期权卖方,那是自然喜欢在Vega高的时候去卖出期权,赚取更多的权利金。

*期权Vega变化特性

*期权Vega变化特性

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!