开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

immortalk · 2018年03月10日

妙悟先生品职答疑助手 · 2018年03月10日

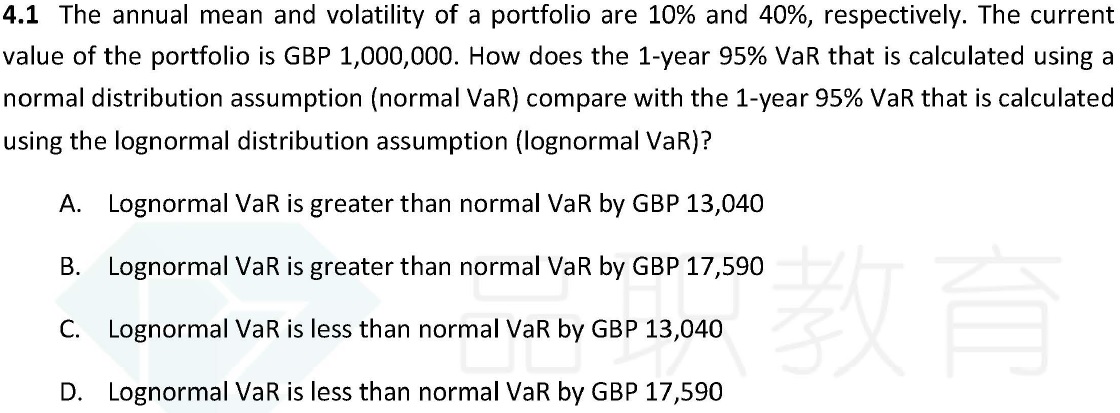

公式如上

Normal VaR=(-10%+1.65*40%)*1000000=558000

Lognormal VaR=(1-e^(10%-1.65*40%))*1000000=427647

Normal VaR-Lognormal VaR=558000-427647=130353≈130400