NO.PZ2021062201000004

问题如下:

Lena Hunziger has designed the three-asset portfolio summarized below:

Hunziger estimated the portfolio return to be 6.3%. What is the portfolio standard deviation?

选项:

A.13.07%

B.13.88%

C.14.62%

解释:

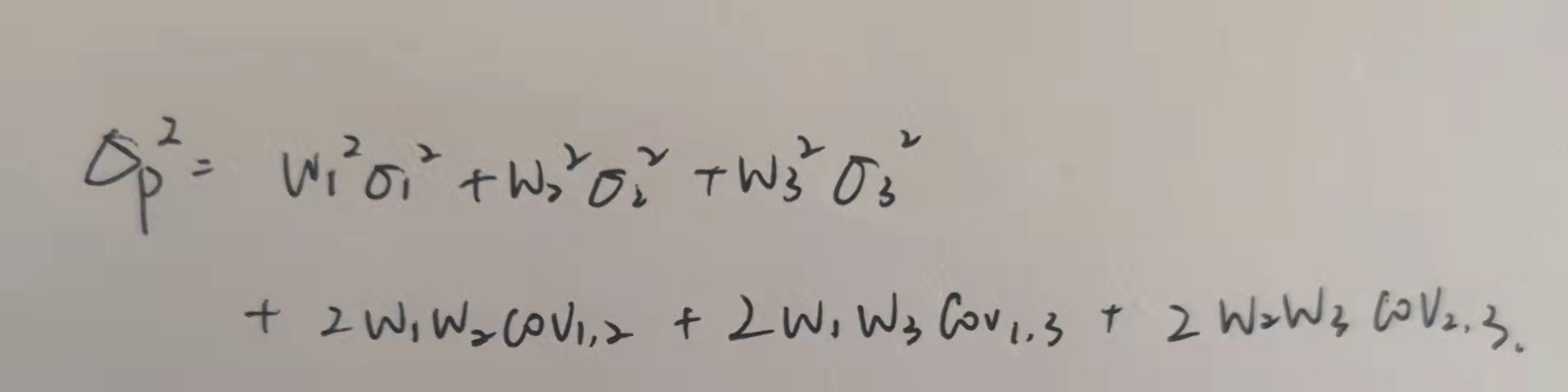

C is correct. For a three-asset portfolio, the portfolio variance is:

=(0.20)2(196) + (0.30)2(225) + (0.50)2(400) + 2(0.20)(0.30)(105) + (2)(0.20(0.50)(140) + (2)(0.30)(0.50)(150)

=7.84 + 20.25 + 100 + 12.6+ 28 +45

=213.69

知识点:Probability Concepts

Lena Hunziger has designed the three-asset portfolio summarized below:

Hunziger estimated the portfolio return to be 6.3%. What is the portfolio standard deviation?

您的回答B, 正确答案是: C

A

13.07%

B

不正确13.88%

C

14.62%

数据统计(全部)

做对次数: 180

做错次数: 141

正确率: 56.07%

数据统计(个人)

做对次数: 0

做错次数: 1

正确率: 0.00%

解析

C is correct. For a three-asset portfolio, the portfolio variance is:

σ

2

R

p

=

w

1

2

σ

2

(

R

1

)

+

w

2

2

σ

2

(

R

2

)

+

w

3

2

σ

2

(

R

3

)

+

2

w

1

w

2

C

o

v

(

R

1

,

R

2

)

+

2

w

1

w

2

C

o

v

(

R

1

,

R

3

)

+

2

w

1

w

2

C

o

v

(

R

2

,

R

3

)

σ2

Rp

=w1

2

σ2

(R1

)+w2

2

σ2

(R2

)+w3

2

σ2

(R3

)+2w1

w2

Cov(R1

,R2

)+2w1

w2

Cov(R1

,R3

)+2w1

w2

Cov(R2

,R3

)

=(0.20)2(196) + (0.30)2(225) + (0.50)2(400) + 2(0.20)(0.30)(105) + (2)(0.20(0.50)(140) + (2)(0.30)(0.50)(150)

=7.84 + 20.25 + 100 + 12.6+ 28 +45

=213.69

知识点:Probability Concepts