开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李梦璐 · 2022年02月12日

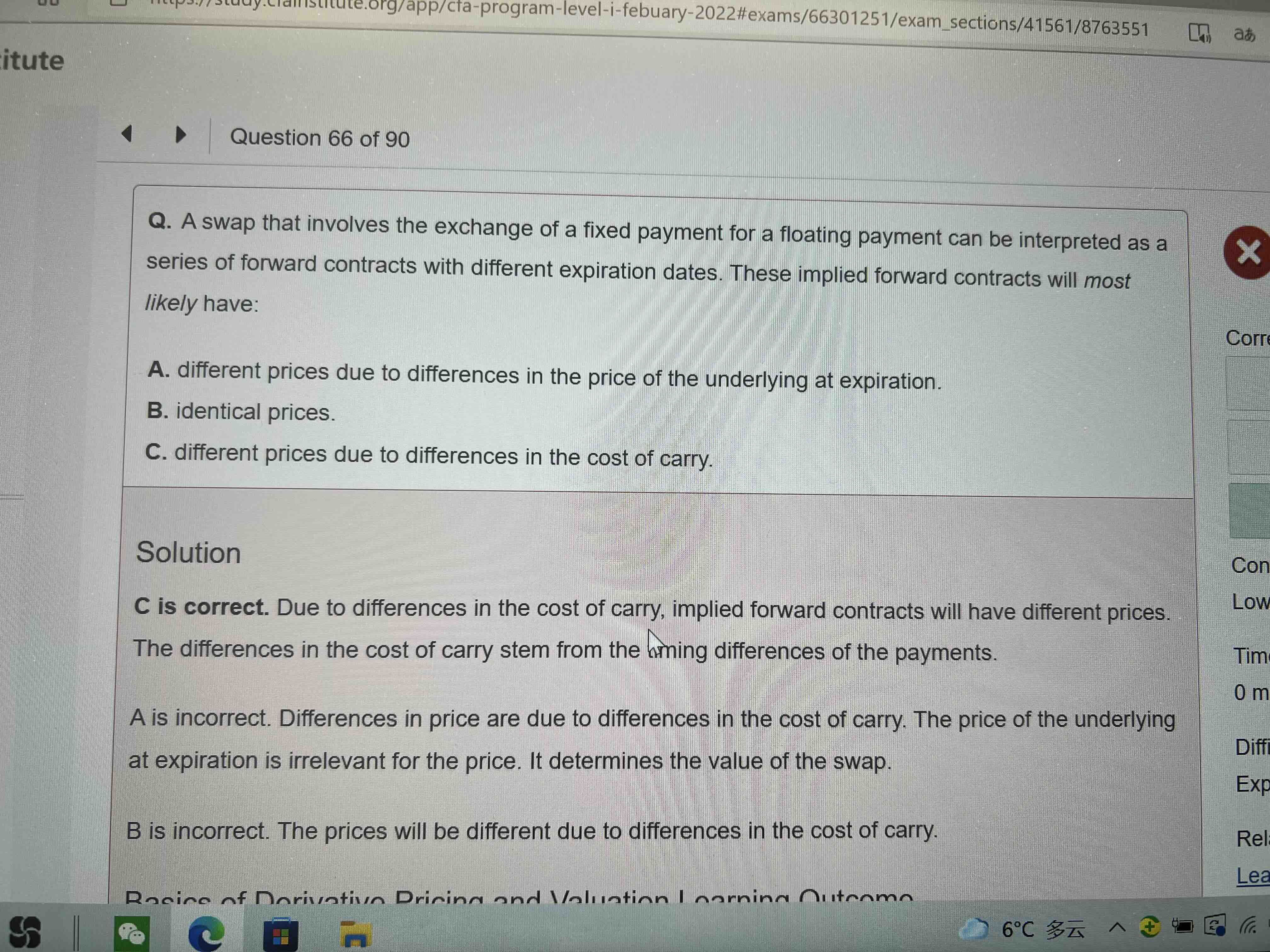

老师,利率互换相当于一系列远期,这些远期的价格不同不是因为他们的期限不同所以定价会不同么?A选项错在哪里呢?C选项cost of carry是什么意思?底层资产也没有持有成本呀~

Lucky_品职助教 · 2022年02月12日

嗨,从没放弃的小努力你好:

本题考查的是forward定价pricing的定性理解,我们对forward定价时,到期时间点的underlying价格不会对0时刻的定价产生影响。我们按照定价公式也可以看出来,需要加上期间持有成本,减去持有收益。同学如果对这里有疑惑,可以再听一下基础班forward定价部分,做题就是为了查漏补缺,发现盲点需及时补上哦~

----------------------------------------------加油吧,让我们一起遇见更好的自己!