老师您好,

如图,衍生品经典题5.10,为什么随着时间接近于at-the-money, theta最大?是因为接近到期日所以变大吗?

能否简单说明一下theta的变化吗?谢谢

图:

Lucky_品职助教 · 2022年02月06日

嗨,从没放弃的小努力你好:

1. 先解释一下为什么时间价值在ATM的时候最大

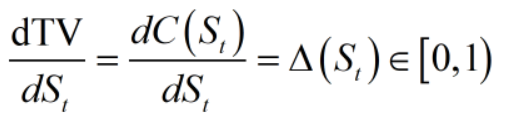

时间价值是期权价格和内在价值(intrinsic value)之间的差值。即TV=C(St) - IV(St)。关于时间价值在ATM的时候最大,涉及一个很复杂的推倒,以call option为例。我们先假设期权的收益(payoff)是一个关于股票价格的连续函数,假设利率,波动率,到期时间以及行权价格是常数,然后做下面的推倒:

(1)当St

(等式右边是期权的delta,看涨期权的delta是非负的,因此得到了这个取值范围)

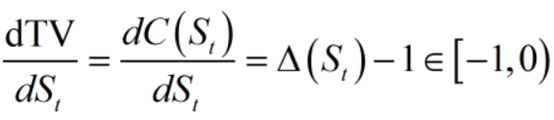

(2)当St>K时,call option处于ITM状态,此时IV=St-K

可以看到时间价值在OTM的时候是随着股价上升而增加的;而在ITM的时候,期权的时间价值是随股价上升而减小的,所以倒挤出在ATM的时候最大。

同学只需要掌握结论即可,即ATM的时候期权的时间价值最大,最简单的是根据图形来记忆,在ATM的时候曲线和折线的差值最大,即时间价值最大。

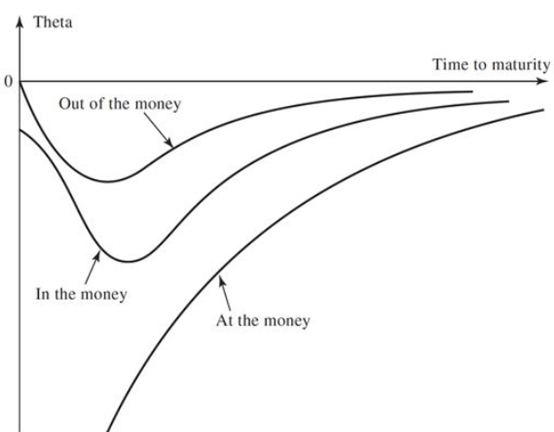

1. 为什么theta在ATM时最大?

(1)这一点可以从theta的公式来理解,theta=期权价格的变化/时间的变化。当期权价格变化大最大的时候,theta就大。而在ATM的时候,期权价格是变化最大的,因为当标的价格变化一点的时候,期权可能是OTM也可能是ITM的,可谓一念天堂一念地狱,所以期权价格变化最大,对应theta最大。

(2)另外可以参考John Hull期权期货和衍生品这本书上的一个图来看:(注意该图的横坐标是举例到期日的时间,因此最左边的0时刻表示到期日)此功能这个图也可以看到ATM的期权其theta是最大的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!