为什么越陡峭 ytm越是不准呢。可以举个例子说明吗谢谢

pzqa015 · 2022年02月06日

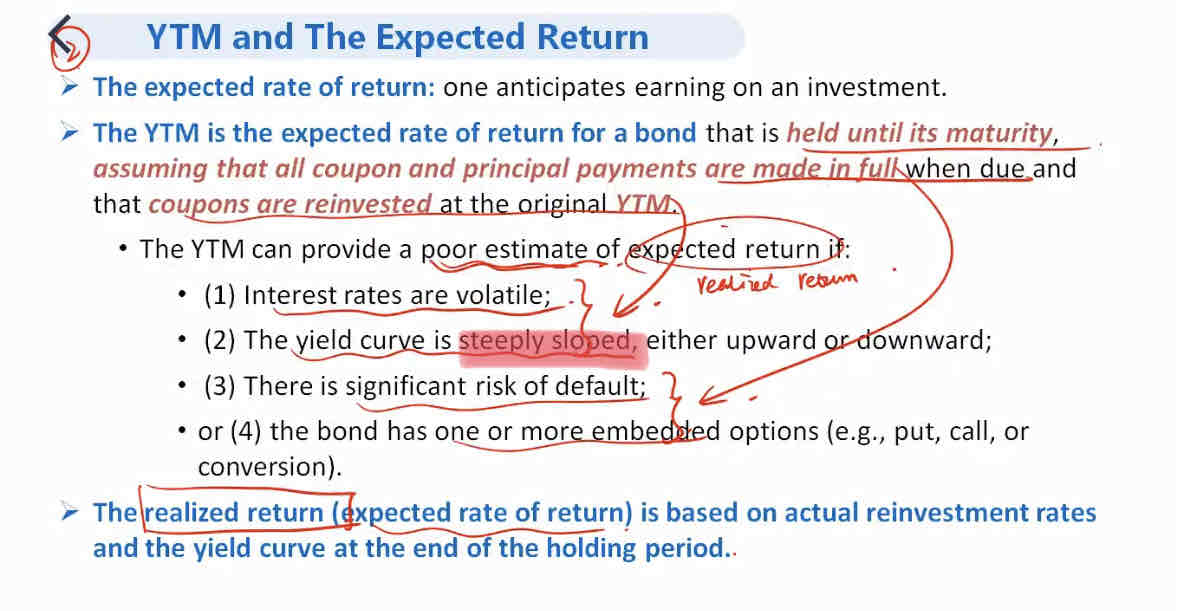

嗨,努力学习的PZer你好:

expected return来自于三个方面,一是coupon、二是coupon的再投资收益、三是sale price。

以ytm曲线向上倾斜为例

假设投资期是三年,那么第一年末的coupon需要再投资两年。

如果假定以期初的ytm投资两年,那么以一年期ytm滚动投资两年的投资收益是不等于一次性以两年期ytm投资两年的收益的,后者才是expected return的真正来源,所以,如果ytm曲线不是水平的,ytm是expected return的poor estimator。

----------------------------------------------加油吧,让我们一起遇见更好的自己!