开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

摩羯大小姐 · 2022年02月04日

creat a hedge call中,v=hs-c的延伸解释,

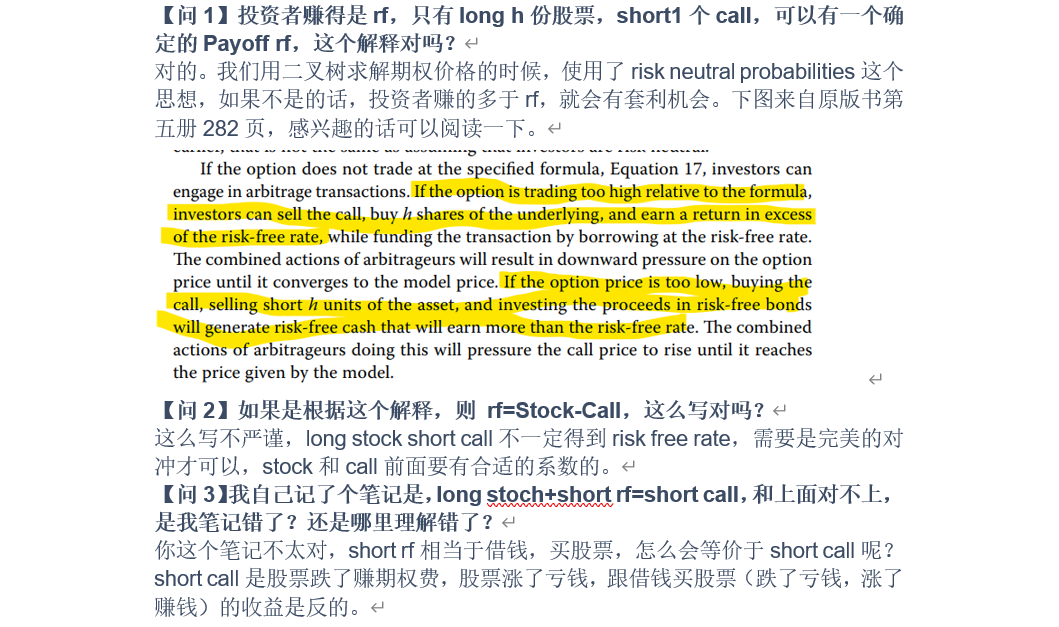

【问1】投资者赚得是rf,只有long h份股票,short1个call,可以有一个确定的Payoff rf,这个解释对吗?

【问2】如果是根据这个解释,则 rf=Stock-Call,这么写对吗?

【问3】我自己记了个笔记是,long stoch+short rf=short call,和上面对不上,是我笔记错了?还是哪里理解错了?

概念有点混淆了,希望解答,谢谢!

Lucky_品职助教 · 2022年02月06日

嗨,爱思考的PZer你好:

不对哦,其实你把问题2里的等式变变型就可以,short call=rf-stock(前面+代表long,-代表short)。同学不用过分纠结这个式子,弄懂二叉树定价的原理即可,也就是衍生品和现货完美对冲可以获得rf收益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

嗨,努力学习的PZer你好:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

摩羯大小姐 · 2022年02月06日

接第三个问题,如果是short call=long stock - short rf, 对吗?