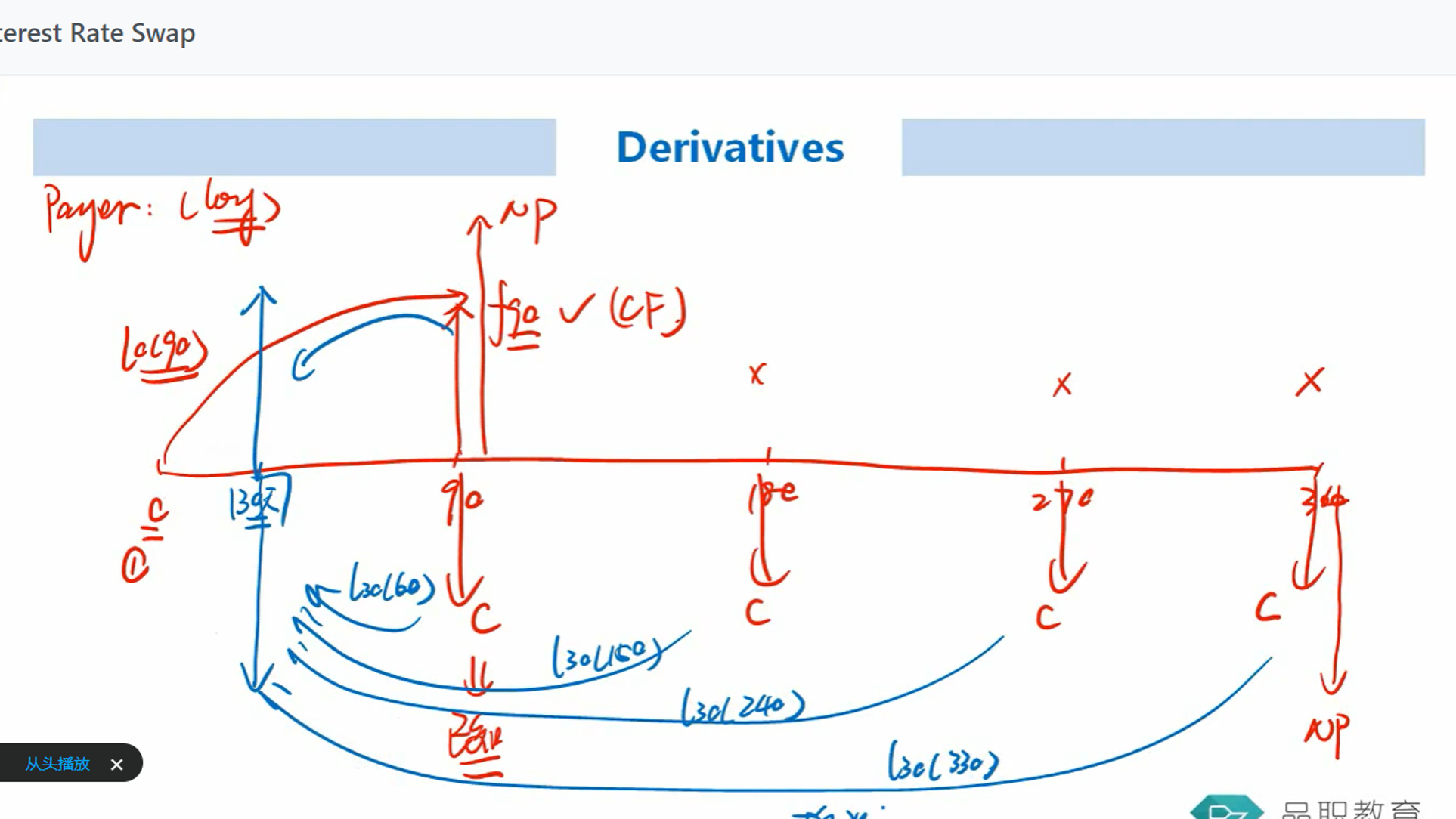

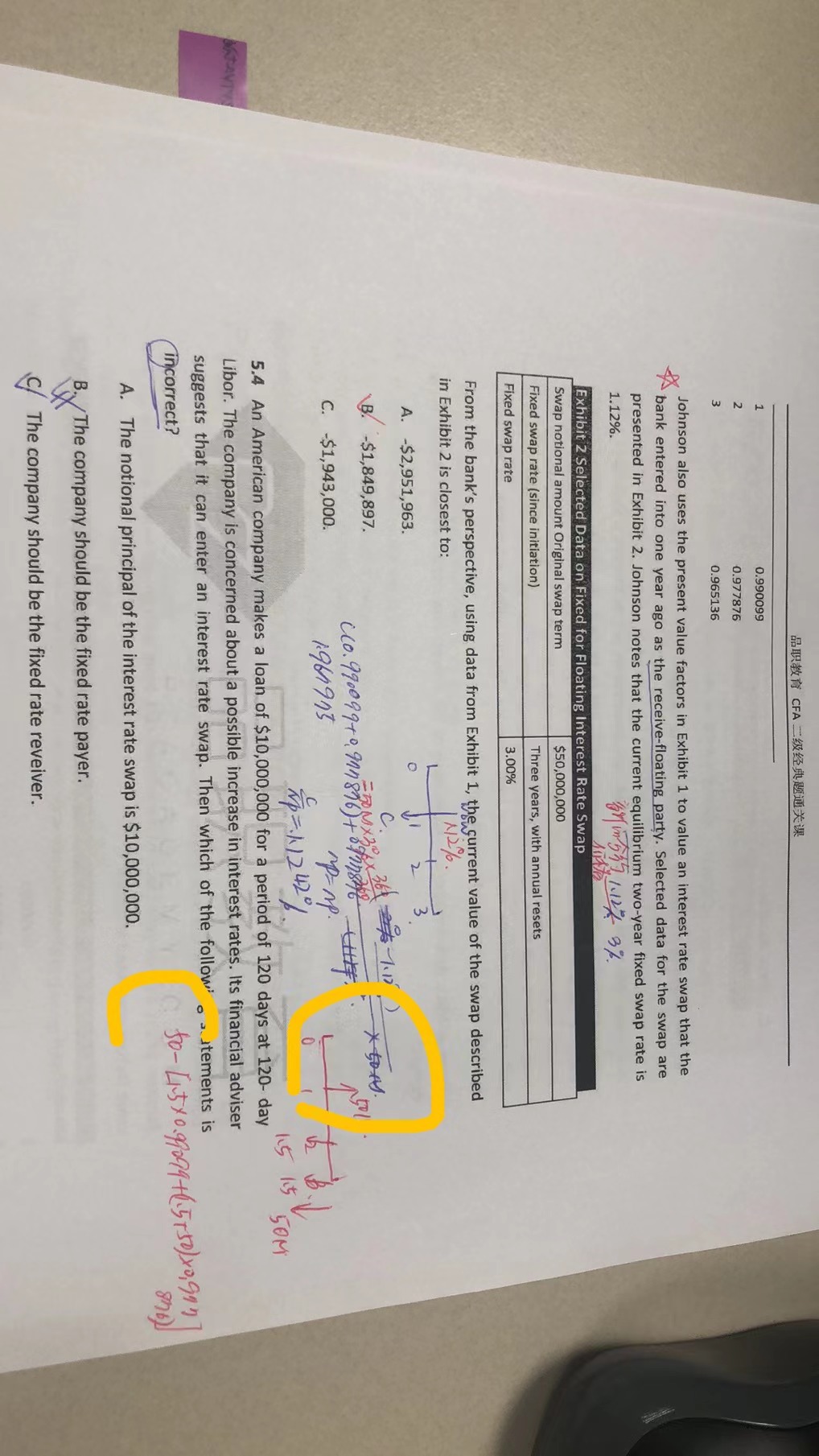

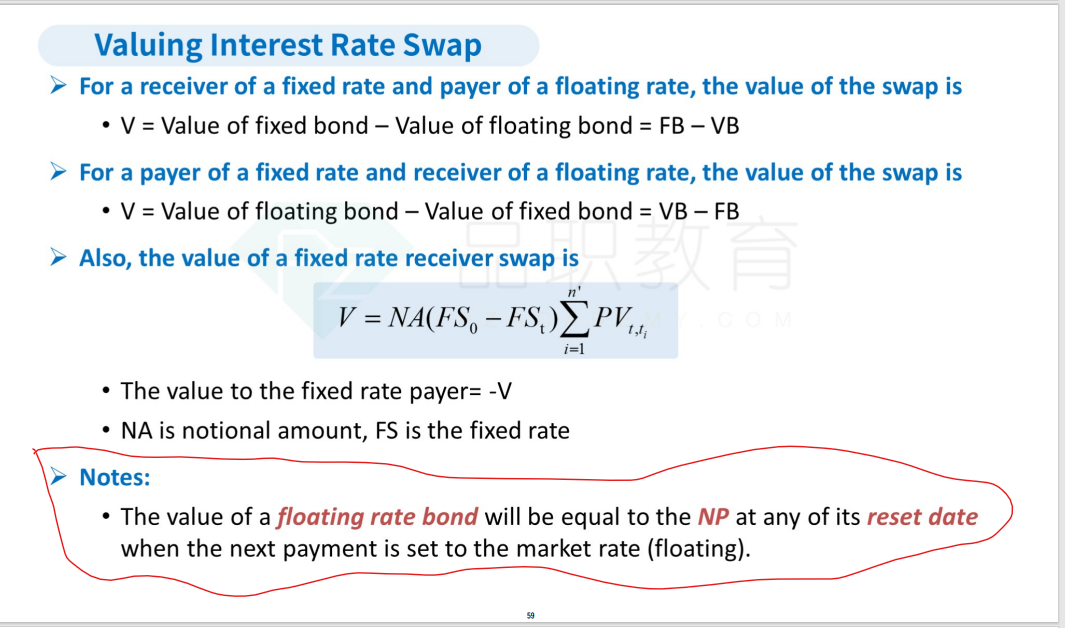

经典题R33第5.3题,画图法求解时,向上箭头为什么是50M?

为什么不是50M+F(1)的值?

“等效成债券求解时,过了0时刻在t时刻求先上箭头是债券面值加上0时刻到下一个coupon date的accrued价值折现到t时刻

”

Lucky_品职助教 · 2022年02月05日

嗨,从没放弃的小努力你好:

题目中说了annual resets,也就是浮动利率每年reset一次,我们目前在1时间点,因此现在浮动利率债券回归面值,也就是NP

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Simona · 2022年02月05日

那为什么笔记上interest rate swap在t=30时刻求向上箭头的价值时,用的是NP+NP*f(90)再折现到t=30时刻,不是直接用t=90时刻回归面值的NP直接折现到t=30时刻?