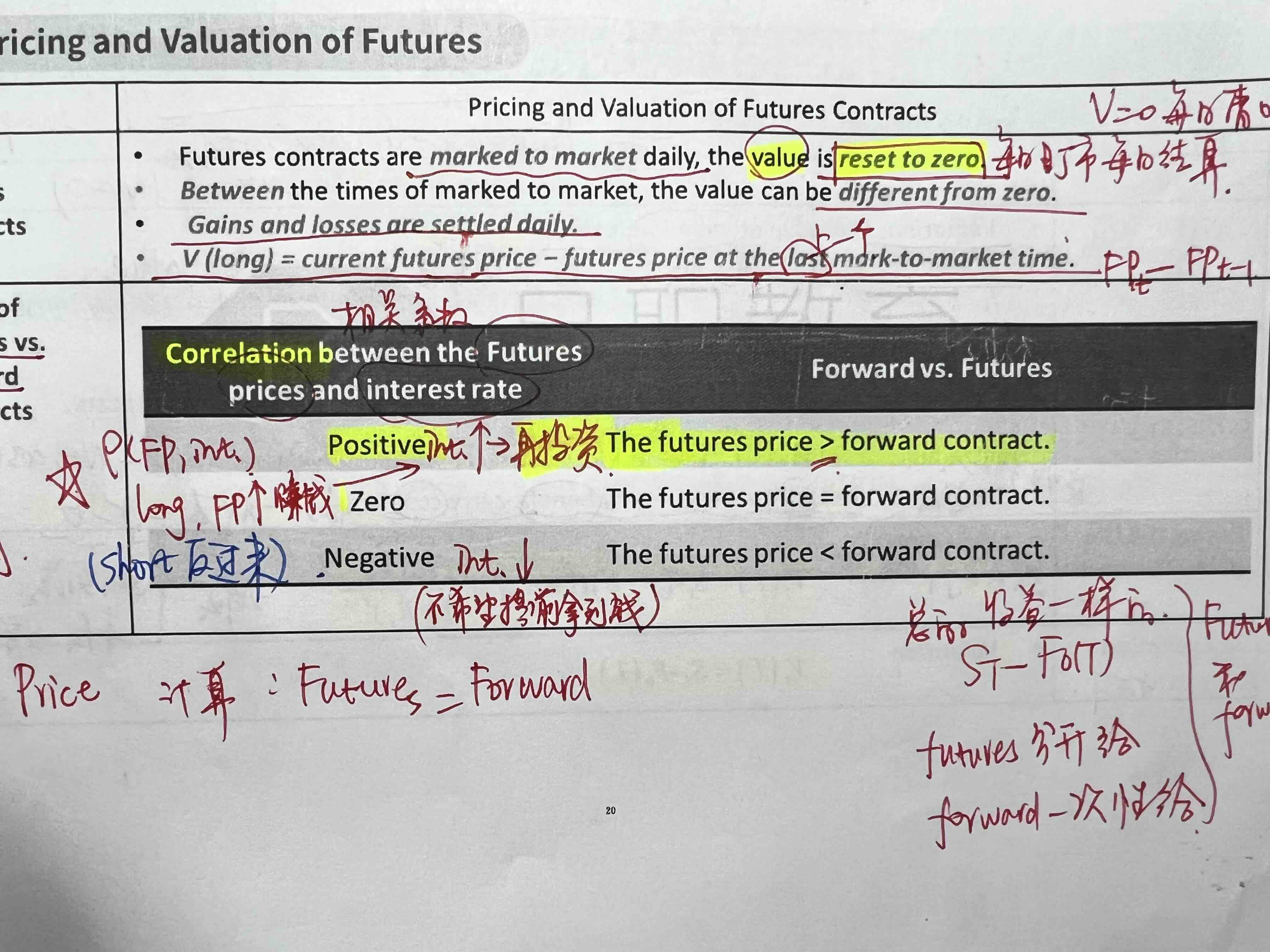

老师,我这里不是问forward和futures的value比较,是由这个图引出了另一个问题。这里说到对于long position,如果FP与利率成正相关,期货价格大于远期;如果成负相关则value大小也相反。可是由forward的价格公式来看,forward的价格跟无风险利率r是正相关的呀,怎么会有FR与r负相关的情况呢?

Lucky_品职助教 · 2022年02月03日

嗨,从没放弃的小努力你好:

根据你的图片,我们首先明确一下你问题里FP是future price的缩写,那么我们讨论的就是future price和interest rate的三种关系。

由于futures在交易所交易,而且逐日盯市,每日结算,会有收益再投资问题,也就引发了futures和forward合约的比较。

Future期货是在交易所交易的标准合约,是有自己的价格的,打开任何交易软件,都可以查到futures的价格,就像股票价格一样,是由买卖双方博弈得到的市场价格。我们使用公式估值得出的价格,是我们认为该期货合约的内在价值,如果与正在交易的市场价格不一致,比如高估或者低估,我们就可以short或者long来赚取收益。

futures price是独立变化的,interest rate也是独立变化的,它们之间是可能存在图片中的三种关系。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!