NO.PZ2015121801000052

问题如下:

With respect to utility theory, the most risk-averse investor will have an indifference curve with the:

选项:

A.most convexity.

B.smallest intercept value.

C.greatest slope coefficient.

解释:

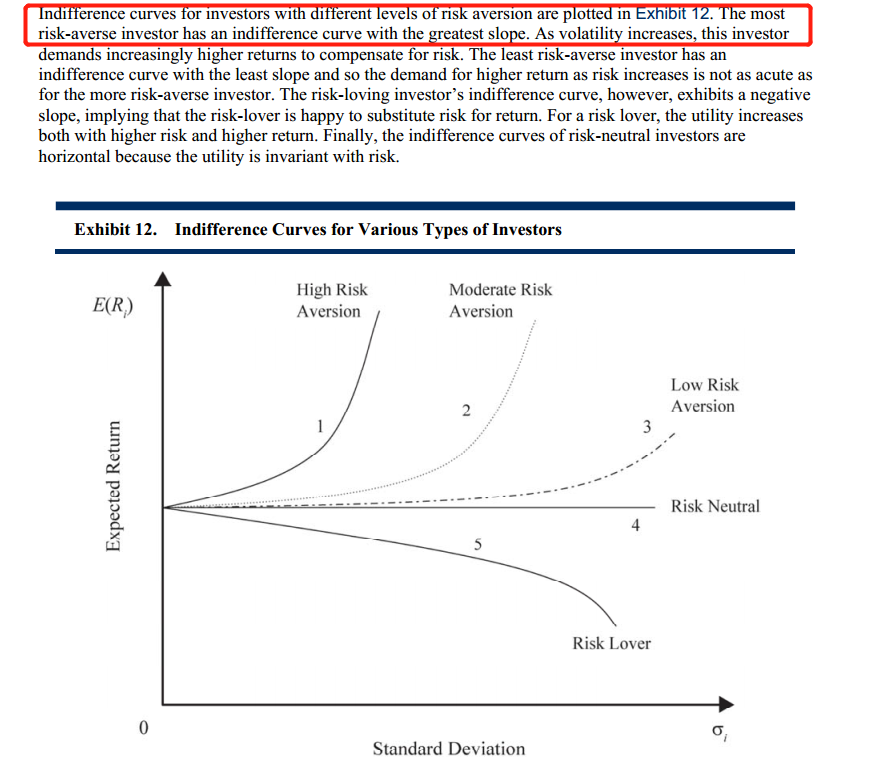

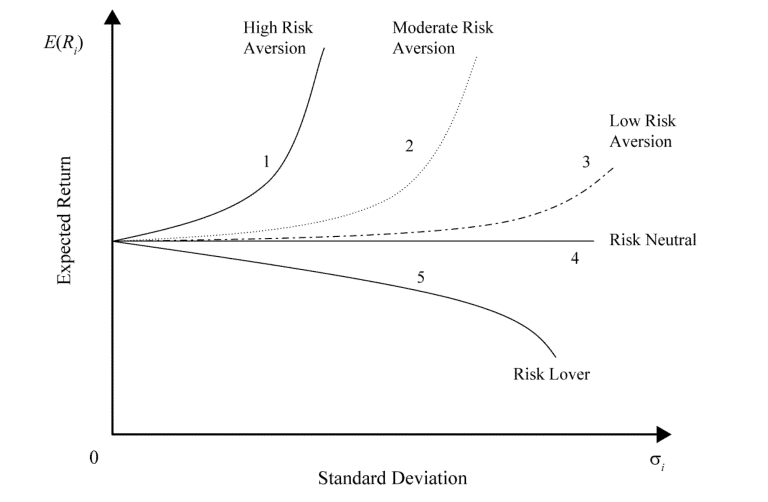

C is correct.

The most risk-averse investor has the indifference curve with the greatest slope.

能否解释下,谢谢助教!