课后题reading30 Q32 看原版书的答案没有太懂,可以用曲线的形状判断这道题吗,AI是negative convexity?

Q36 不是很会判断这种题,要用什么思路解题

pzqa015 · 2022年01月18日

嗨,努力学习的PZer你好:

32题

本题考察putable bond、option free bond还有callable bond的convexity大小。这里需要记住结论,callable bond有可能出现negative convexity(call option行权时)、putable bond有more convexity(put option行权时),option free bond的convexity在中间。

也可以从三只债券的价格与收益率变动图来看,结论是一样的,见下图。

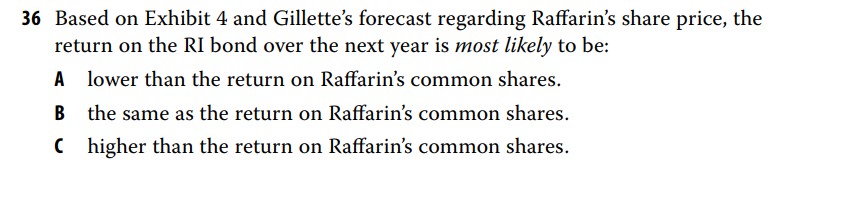

36题

当前转债价格是978,conversion ration=80(1000/12.5),market converison price=978/12.5=12.225,market converison premium=12.225-11.75>0,说明现在转债价格过高,以市场价买入转债并转股的话,股价上涨带来的收益提高要被高成本买入的转债抵消一部分。所以,此时股价上涨,转债的收益率也提高,但是小于正股收益率。

这里有结论可以记一下:

股价下跌,则convertible bond outperform stock,原因是可转债有纯债价值,有收益托底。

股价上涨,则convertible bond underperform stock,原因是买入转债有conversion premium,抵消一部正股收益。

股价stable,则convertible bond outperform stock,因为转债有利息收益。

综上,与正股相比,可转债表现出低风险、低收益的特征。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!