开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

开心雪 · 2018年03月05日

竹子 · 2018年03月05日

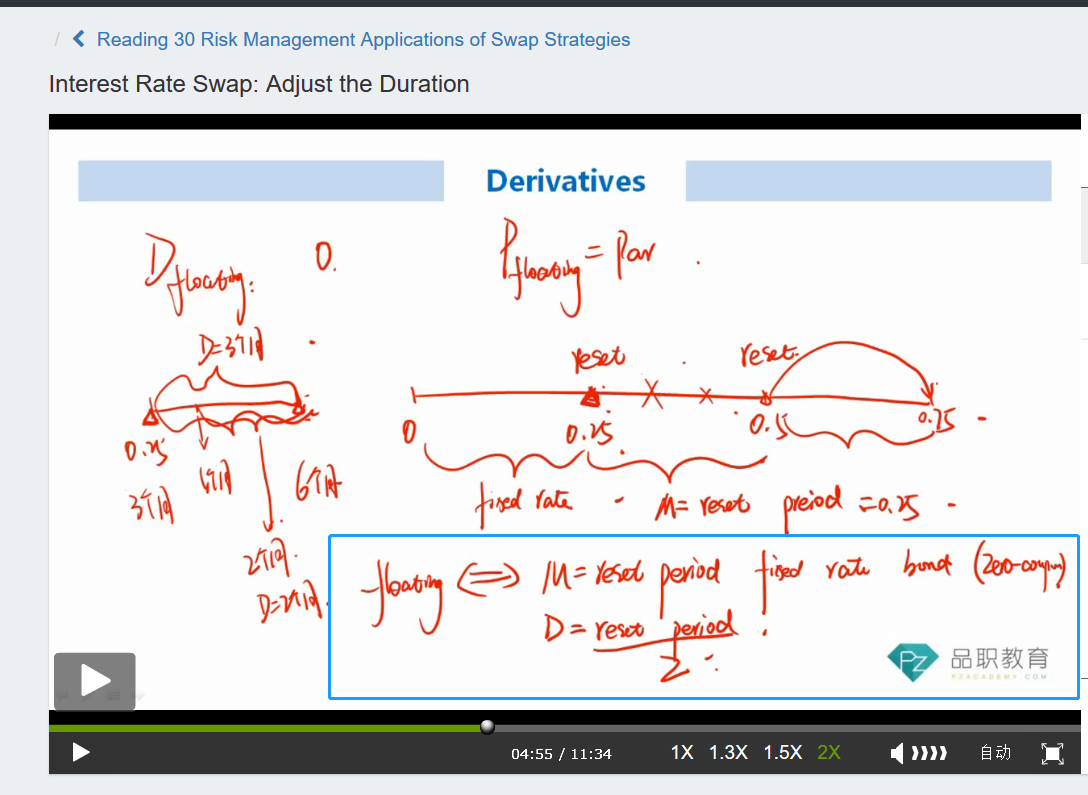

因为浮动利率债券的duration一般 等于 reset period/2,现在是每季度支付一次,reset period=0.25,所以它的duration=0.25/2.

在这个 视频中何老师有详细讲,如果有遗忘可以再听一下

这一题中的 pay floating counterparty,其实就是pay floating party,即收固定,付浮动。

它的durationg=固定方的duration - 浮动方的duration, 所以swap的duration要小于固定方的duration

那答案中给出的季度浮动利率的解释是什么意思?就是2.5/2那个