开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

V💫 · 2022年01月15日

关于这题有两个疑问

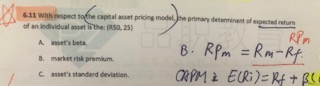

1) CAMP 公式中 不是有 beta(E(Rm)-Rf) 这个部分,为什么说决定 R(i) 的 是beta, 而不能是 E(Rm)-Rf 这个部分?

2) E(Rm)- Rf = Rm-Rf= market risk premium= excess market return 吗

谢谢老师啦

Kiko_品职助教 · 2022年01月19日

嗨,努力学习的PZer你好:

客气啦~加油。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Kiko_品职助教 · 2022年01月17日

嗨,从没放弃的小努力你好:

1.E(Rm)-Rf这部分是固定的,是市场组合收益率减去rf。不同的就是每个个股对于这部分的变动程度是不一样的,所以是由前面的beta决定的。

2.是的。

----------------------------------------------努力的时光都是限量版,加油!

V💫 · 2022年01月18日

嗯嗯。懂啦,谢谢老师