笛子_品职助教 · 2022年01月11日

嗨,努力学习的PZer你好:

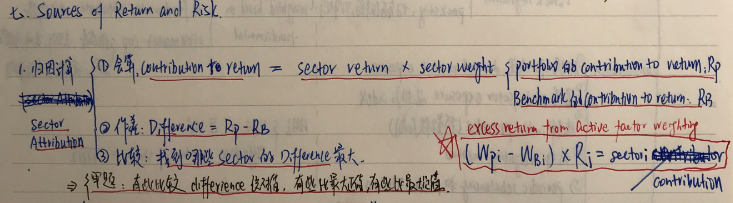

ALPHA的定义是,投资组合总回报 - rewarded factor带来的回报。

rewarded factor带来的回报可以作为benchmark。跑赢这个benchmark的收益,就是alpha

在计算rewarded fator带来的回报时,直接用敏感度BETA * 单因子回报,就是单因子带给Portfolio的回报,然后加和。在这里,也可以把beta理解为因子的权重。

为什么BETA要做差呢,你应该是和reading23的第7个知识点,source of return and risk混淆起来了。

那道例题是,对比了portfolio和benchmakr在各个因子上的权重,分析,portfolio和benchmark的差异中,哪个因子对portfolio的影响最大,注意是分析各个因子。和这道题的问法,计算总ALPHA,不一样。

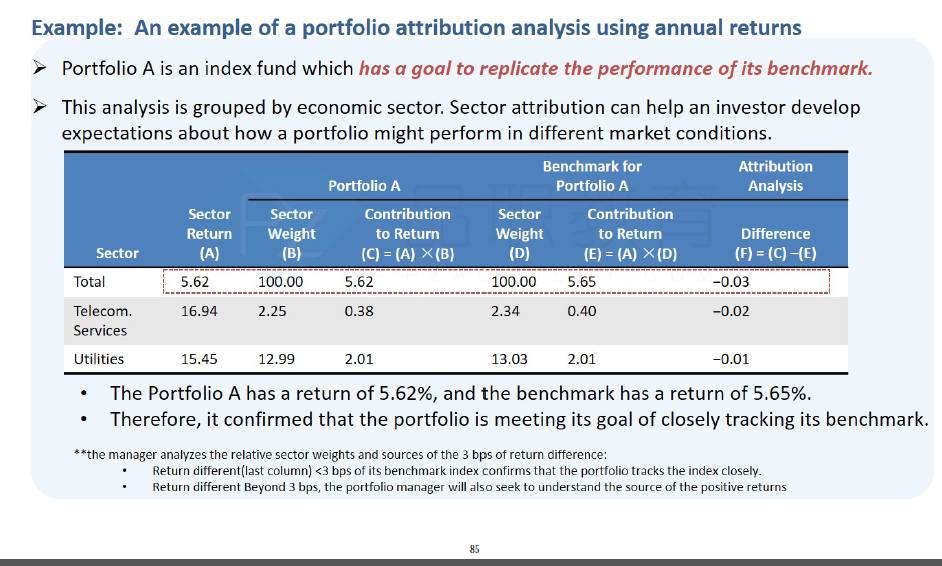

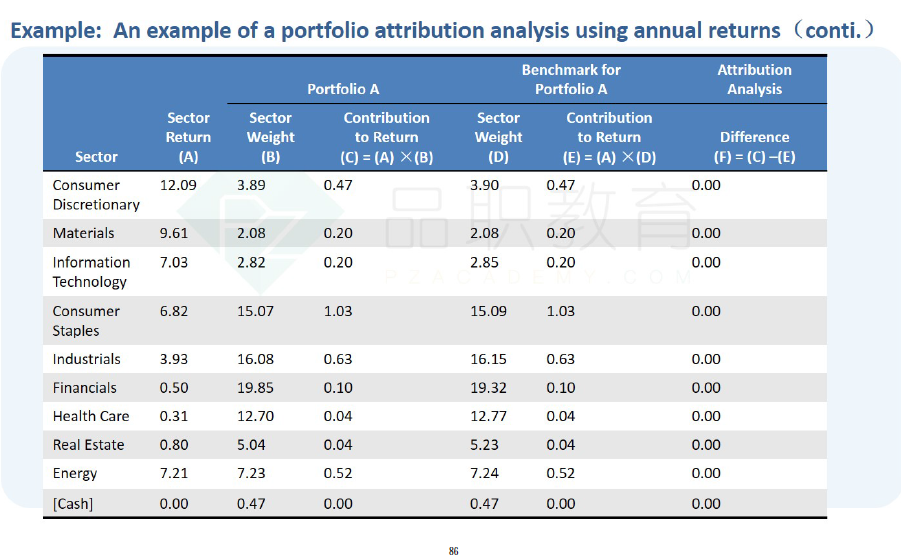

例题如下,贴出来。

总结下来的笔记

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年01月08日

嗨,努力学习的PZer你好:

为啥beta项不用做差呢

这里还是要清楚BETA的含义,BETA的含义是,投资组合中的某个资产,对benchmark的敏感性,比如BETA为0.91,含义就是,benchmark变动1%,这项资产变动0.91%,BETA本身已经把资产和benchmark做了对比,就没有必要再做差了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

闫珅考试必过 · 2022年01月10日

这里边不是明确说明,The sensitivity of the portfolio (p) to each rewarded factor (k),没有说是对Bench mark呀