这个表格结合business cycle之后感觉有点怪怪的~

比如现在是initial recovery,国家实施宽松的货币政策和财政政策,这个时候yield curve是steepen的,短期利率受宽松的政策而降低,我老是觉得有点拧巴,怎么就high real rate和 high inflation了,这不是late expansion的时候才这样吗?(老师上课讲的思路我可以理解,但是从上述角度我就不太能get了)

源_品职助教 · 2022年01月06日

嗨,爱思考的PZer你好:

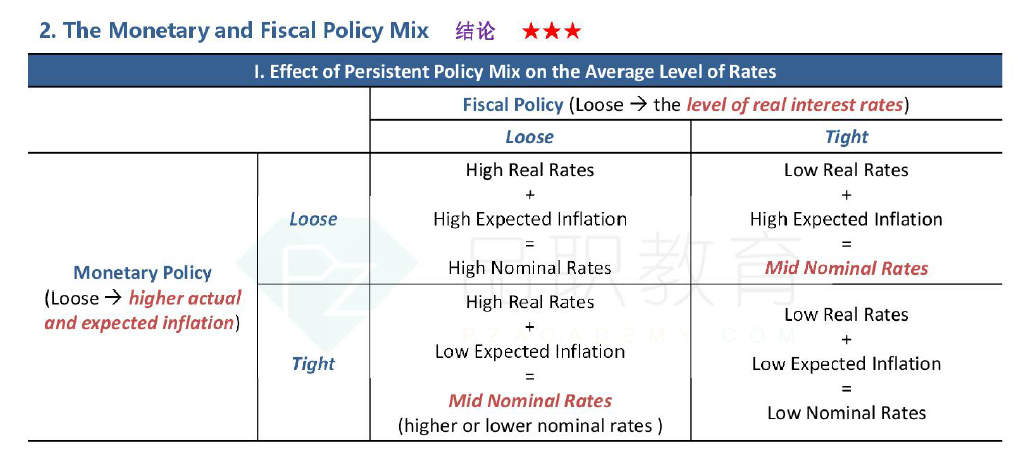

首先关于这张表格,也就是“货币政策和财政政策联合作用”的说法,考纲改的比较频繁。

改版前,原版书上说,货币政策影响的是短期利率,而财政政策影响的是长期利率降。

最新的考纲修改后变成了货币政策影响通胀,而财政政策影响真实利率。

但是这个说法仅仅在“货币政策和财政政策联合作用”适用,

因为只有在这部分把利率拆成了真实利率和通胀两部分,并且假定了货币政策仅仅对应通胀

这是一个特例,其他场合记住宽松货币政策对应利率下降这个结论即可。

所以不需要用和这个表格去套经济每个阶段周期的特点,经济周期每个阶段的特点,用上课讲的思路记忆就好了。

这个表格的结论单独记忆,这边估计协会自己都没想清楚,说不定到了明年,说法又改写了。

我们只需要用这个表格的结论解答“货币政策和财政政策联合作用”的题目就好了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!