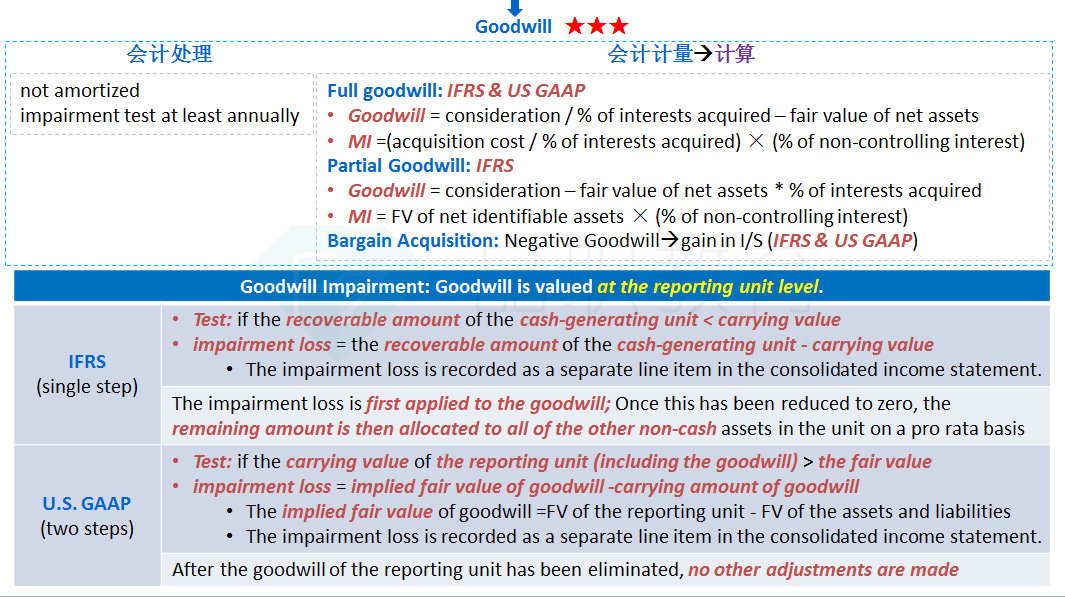

请问在USGAAP下 当goodwill的implied fv为负数时 这时loss会大于gw的账面价值 就需要吧gw减值到0 那减值到0后多余的不分需要向bargain acquisition一样记录一个gain在income statement里吗

袁园_品职助教 · 2021年12月31日

嗨,努力学习的PZer你好:

一般不会出现这种情况,因为在GAAP里面虽然做test是整个公司的账面价值和市值比较,但是计算减值损失的时候,是用goodwill相减的。implied fair value of goodwill是公司的FV-公司资产负债的FV,这个值要么是个正数要么是0 ,不太可能为负。因为公司市值,我们一般考虑不会认为市值是低于公司资产负债的市值,不像是我们真正去购买(不是那种bargain acquisition谈判有各种情况进行压价)。所以累计的减值损失也是最多把goodwill减完。在goodwill减完了之后,也不用做其他调整。

区别于IFRS下的减值,计算减值损失是直接用的公司价值,这种情况下,减值损失很大,这个时候先减goodwill,减完后再去减其他的非现金资产。

----------------------------------------------加油吧,让我们一起遇见更好的自己!