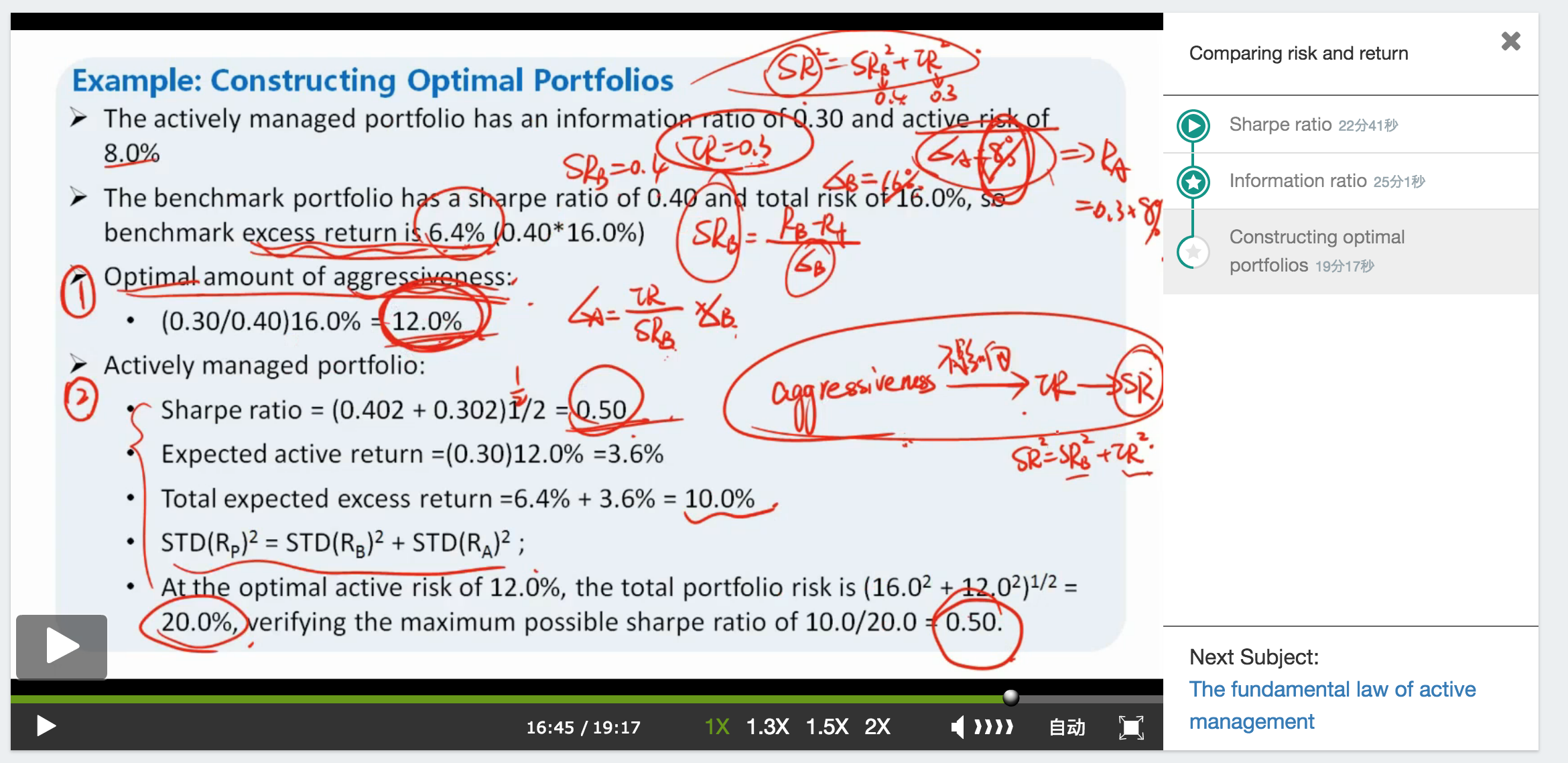

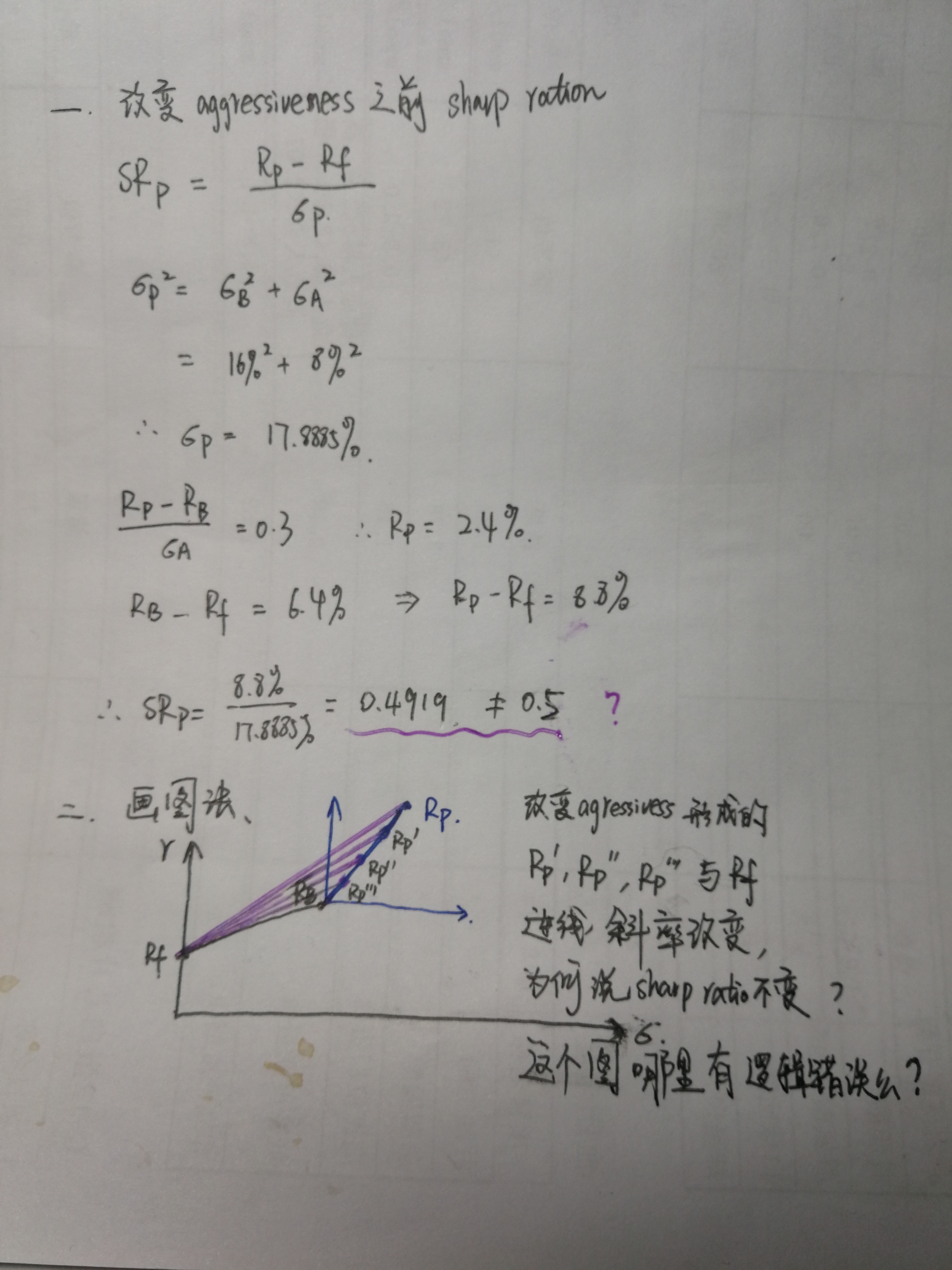

对于这个结论和相应例题(图1)还是不理解,如果对于改变aggressiveness之前的portfolio直接求 sharp ratio, 和用公式求不一样详见图2,而且如果用画图法也是得不到sharp ratio不变的结论。求解答。

图1:

图2:

李宗_品职助教 · 2018年03月03日

你好童鞋,看到你的问题真的很赞!思路很棒,确实你的计算过程没有错误,两种方法得到的SR(portfolio)存在差异,我查阅了原版书,也没有得到相关解答,目前来看SRP2=SRB2+IR2这个公式可能存在问题,简单来说如果我们两边同时加cash,这个公式存在不能平的问题。但是原版书确实给出了这个公式,可能是一个学术上的漏洞。然后你的画图逻辑是正确的!非常棒的思路。

最后想说一下关于考试的时候遇到这个问题,可能需要你妥协一下(SRP2=SRB2+IR2公式毕竟是原版书上的,虽然存在错误,但是我们考试只能如此)。再次表示,这样的学习态度和方法真的非常赞!!!!

小鸟儿 · 2018年03月03日

谢谢助教大大 我去看了一下notes意思是那个平方和的公司在最优下才成立 ,所以并不能用来计算任意agresiveness下的combined portfoliod SR ,希望助教有机会能跟老师反映一下看看对不对。对的话可以考虑更正讲义。

李宗_品职助教 · 2018年03月05日

嗯嗯!谢谢童鞋!超级感谢哒