问题如下图:

选项:

A.

B.

C.

解释:

衍生品价格与利率间的关系应该还是反向的吧,同固收的未来现金流折现?

竹子 · 2018年03月01日

1. 首先你说的是price,不是value,value才是未来现金流折现,price是期初对合约进行定价。

2. 不同衍生品,主要是option,与利率的关系是不一样的,所以不能笼统的说衍生品与利率的关系是怎么样的。

这里问的是,如果futures的价格小于forward的价格(其他条件一样),那么利率与futures的关系是怎样的。 所以考查的还是你之前问过的一个题目。我觉得你可以再听一下这个视频

ciaoyy · 2018年03月01日

好的,是题库reading 56超纲考了57的内容,这块我还没学

竹子 · 2018年03月01日

好的!收到,我们记录一下,到时一起调整一下题库

SPS · 2018年11月22日

56的课后题,到现在还没调整

竹子 · 2018年11月22日

马上,非常抱歉

不畏将来 · 2019年04月23日

超纲了 然而还没调整过来 有好多好多课后题都是超纲 后面学的 在前面出现

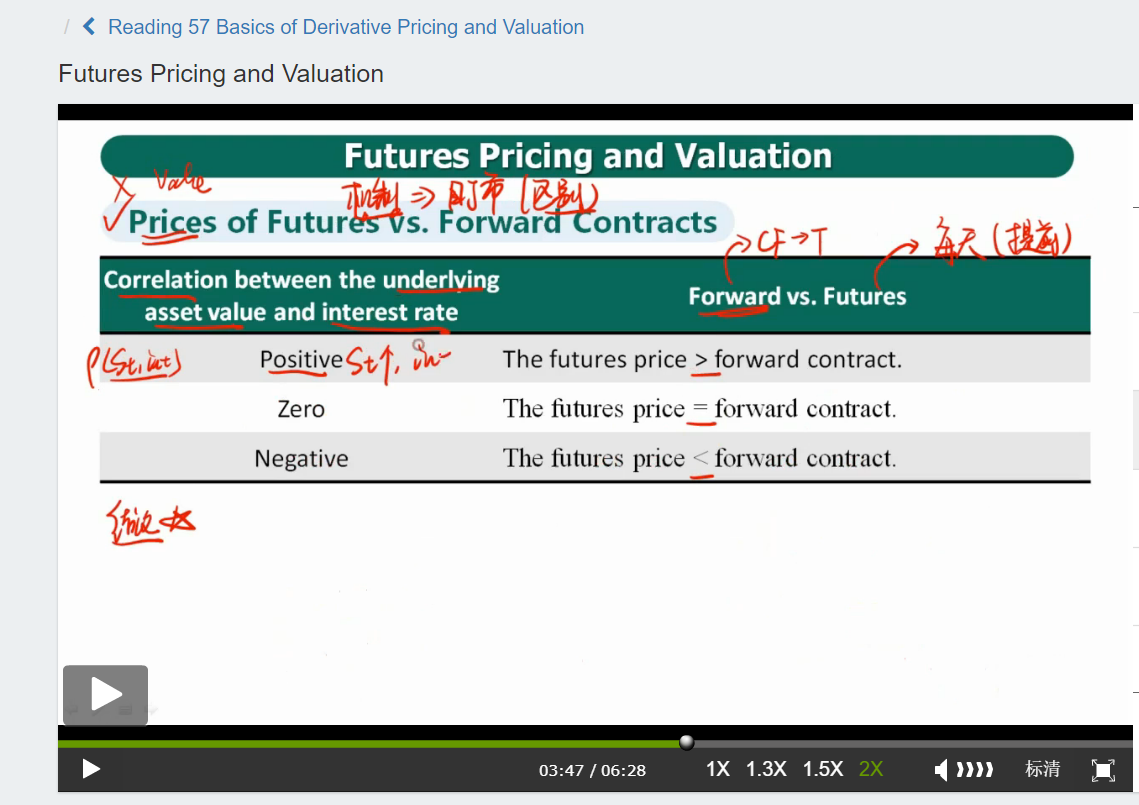

NO.PZ2016031202000014 问题如下 If futures prices are positively correlatewith interest rates, the futures prices will be: A.equto forwarprices. B.higher thforwarprices. C.lower thforwarprices. B is correct. Futures contracts are more sirable thforwar for long positions when futures prices are positively correlatewith interest rates. Futures payoffs occur everyy, whereforwarpayoff occur all expiration. When futures prices increase, the long positions have gains, they creinvest the gains higher interest rates. 中文解析期货有盯市制度,每日结算盈亏,而forwar约只能到期结算以long 方为例,当期货价格与利率正相关的时候,当利率上升时,期货价格也上升,此时期货合约由于每日结算,因此可提前拿到利润,然后以一个更高的利息进行在投资;但远期合约不行,远期合约只能在期末拿到利润。相当于远期合约的利润只能以期初定价的无风险收益去投资,而期货合约却可以以一个更高的利率去投资;所以期货要比远期合约更有优势,期货的价格也就高于远期的价格。 如果利率下降,Futures依然大于Forwar价值吗?另外,一直有个问题没搞懂,Futures是每日结算,虽然Futures涨了可以提前拿到钱存银行,比Forwar,但如果跌了,还要额外提前交保证金,损失了保证金存银行的利息,综合下来为什么就比Forwar呢?

NO.PZ2016031202000014问题如下 If futures prices are positively correlatewith interest rates, the futures prices will be:A.equto forwarprices.B.higher thforwarprices.C.lower thforwarprices. B is correct. Futures contracts are more sirable thforwar for long positions when futures prices are positively correlatewith interest rates. Futures payoffs occur everyy, whereforwarpayoff occur all expiration. When futures prices increase, the long positions have gains, they creinvest the gains higher interest rates. 中文解析期货有盯市制度,每日结算盈亏,而forwar约只能到期结算以long 方为例,当期货价格与利率正相关的时候,当利率上升时,期货价格也上升,此时期货合约由于每日结算,因此可提前拿到利润,然后以一个更高的利息进行在投资;但远期合约不行,远期合约只能在期末拿到利润。相当于远期合约的利润只能以期初定价的无风险收益去投资,而期货合约却可以以一个更高的利率去投资;所以期货要比远期合约更有优势,期货的价格也就高于远期的价格。 这道题我懂了,是考书上那个那个表格,但这样的话我就有个问题,这就说明利率与期货价格不一定是负向的。那书上这一页怎么呢?老师当时是说Y轴是报价,然后Futures的报价=100-100*MRR,所以是反向关系。报价和期货价格不是同一个东西?有点乱

NO.PZ2016031202000014 问题如下 If futures prices are positively correlatewith interest rates, the futures prices will be: A.equto forwarprices. B.higher thforwarprices. C.lower thforwarprices. B is correct. Futures contracts are more sirable thforwar for long positions when futures prices are positively correlatewith interest rates. Futures payoffs occur everyy, whereforwarpayoff occur all expiration. When futures prices increase, the long positions have gains, they creinvest the gains higher interest rates. 中文解析期货有盯市制度,每日结算盈亏,而forwar约只能到期结算以long 方为例,当期货价格与利率正相关的时候,当利率上升时,期货价格也上升,此时期货合约由于每日结算,因此可提前拿到利润,然后以一个更高的利息进行在投资;但远期合约不行,远期合约只能在期末拿到利润。相当于远期合约的利润只能以期初定价的无风险收益去投资,而期货合约却可以以一个更高的利率去投资;所以期货要比远期合约更有优势,期货的价格也就高于远期的价格。 解析中说利率上升,期货价格上升。可是不是说期货像债券,利率上升,报价下降吗

请问这道题在没有讲long position还是short position的情况下, 怎么确定是从哪个角度想问题呢。。

远期合约不能提前终止吗