老师,我在复习基础课ppt时发现,这两个知识点market value risk中调duration的两个公式。为什么fixed income futures里有MVctd (这里的CF我懂,是标准化转ctd)?但是interest rate swap 的公式里没有MVinterest rate swap? 是不是因为interest rate swap是利率互换,本身是没有market value的?

Hertz_品职助教 · 2021年12月14日

嗨,爱思考的PZer你好:

同学你好~

利率互换和债券期货都是用来管理利率风险的。

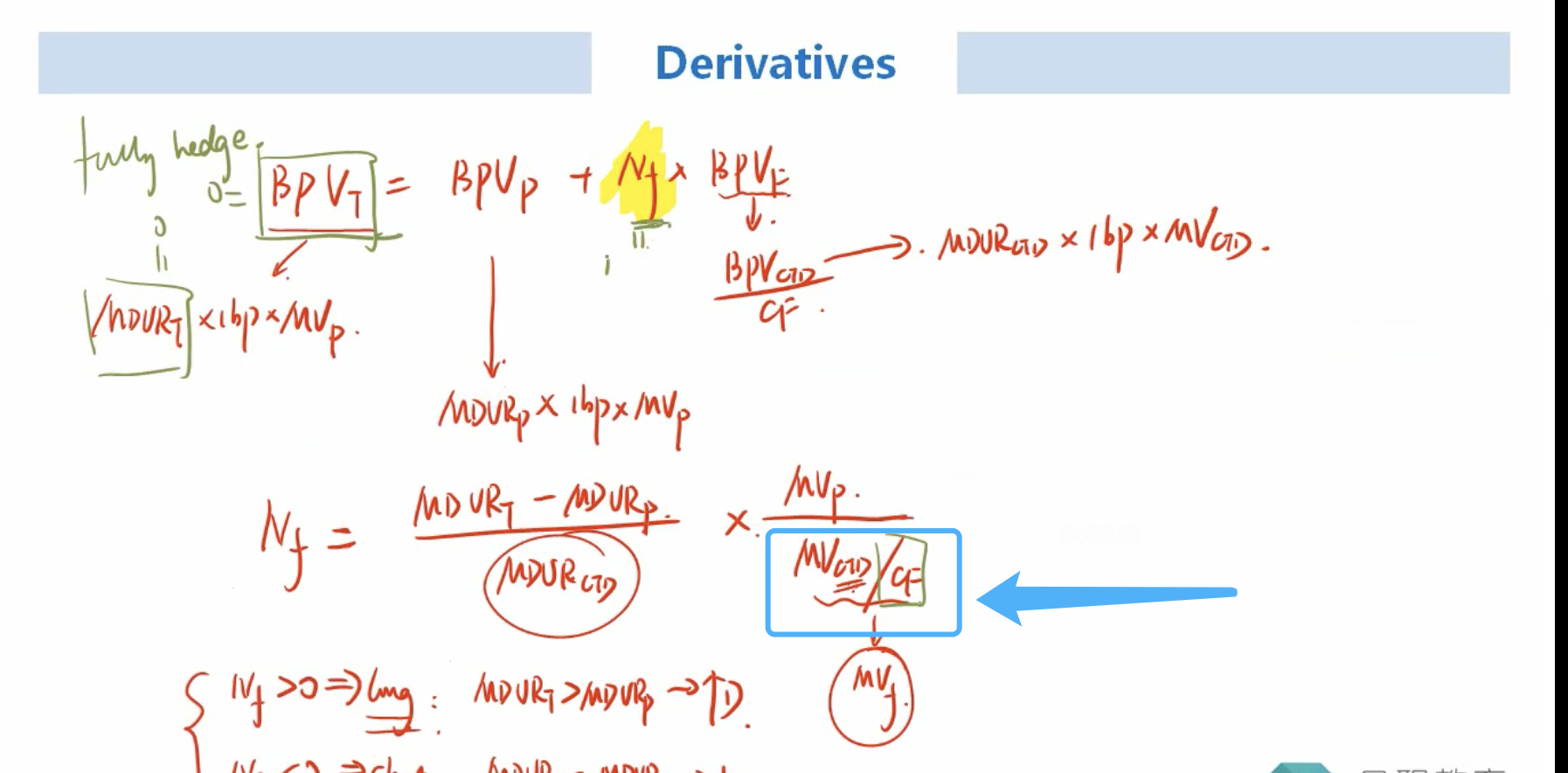

1. 在使用债券期货管理利率风险的时候,这个期货合约在市场上是有市场价格的,我们需要求的是需要多少份的期货合约能够达到我们目标。如同学的截图,我们求的是Nf.

2. 在使用利率互换来管理利率风险的时候,回忆一下互换是怎么回事哈,利率互换是合约双方交换固定和浮动利率,比如A给B的是 5%的固定利率,收到B给自己的浮动利率libor. 但是单纯的利率是不能进行交换的,必须乘以一个名义本金才能转换成切实的可以交换的金额,因此就引入了名义本金,也就是我们在这里需要求解的Ns。

因此,可以看到利率互换并不像期货合约一样有MV,它对应的是名义本金。

3. 同学放的第二章截图,蓝线框出来的部分那是互换的久期MDur, 不要错看成MV了哈。互换的久期在同学的第二章截图上面红色字体也有作解释的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!