老师这句表述正确么: An increase in risk-free rate will decrease the estimated probablitity

李坏_品职助教 · 2021年12月07日

嗨,从没放弃的小努力你好:

d2的计算应该只会涉及一个rate,rf。 你说会有资产收益率,是不是跟KMV model弄混了?

下图是一个正常的merton model的例题,基础班的P175:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

noemie · 2021年12月07日

明白了 merton model只有风险中性的违约概率,KMV model是在merton model放松假设,用的是资产收益率,根据违约距离倒推出的违约概率应该是implied default rate?

李坏_品职助教 · 2021年12月06日

嗨,从没放弃的小努力你好:

你问的是:An increase in risk-free rate will decrease the estimated probablitity

严谨的来说应该是:根据Merton model, an increase in risk-free rate will decrease the estimated probablitity of default。这样才是对的

如果只说estimated probability,没有指定什么模型,那无法判断对错。

----------------------------------------------努力的时光都是限量版,加油!

noemie · 2021年12月07日

老那老师你最开始的回答 Rf对违约概率没影响是基于什么?是因为Merton 模型里面用的是资产的收益率?d2计算中用什么收益率有什么区别?老师这块你可以再有理顺一下讲一遍么,辛苦!

李坏_品职助教 · 2021年12月06日

嗨,从没放弃的小努力你好:

你说的是credit risk框架图的P31这个吧:

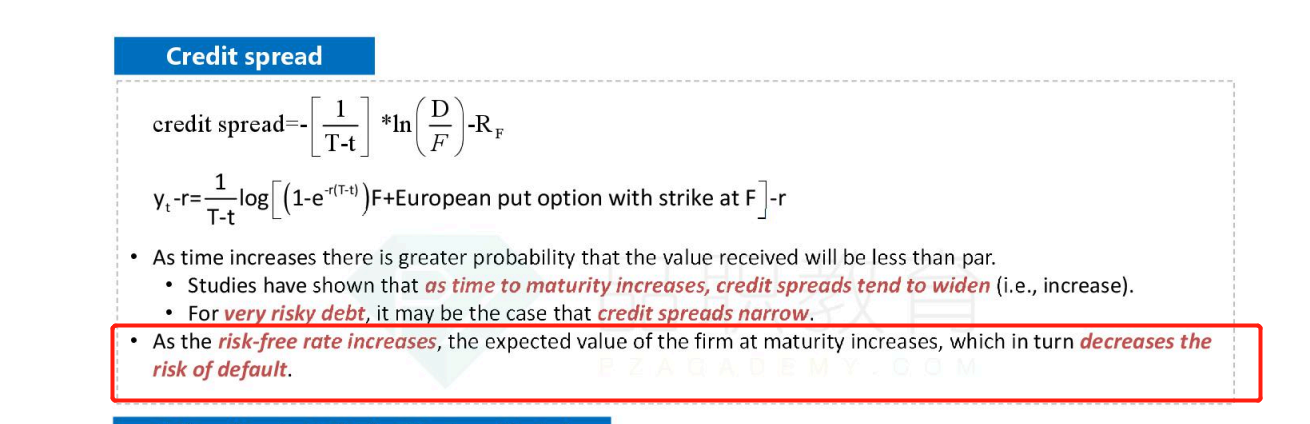

这句话的意思是 rf上升,公司的value会增加。同时rf如果上升,那么credit spread会下降,这里credit spread可以看作risk of default(也就是违约率)的一个代表。 而且这个计算方法也是Merton model的一个属性,可以看基础班讲义P168

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

noemie · 2021年12月06日

所以老师,我说问的最开始问题,到底是正确的表述还是不正确的表述。通过咱们这么一来一回的讨论,感觉您之前的解答有问题啊,能给一个准确的答案么?谢谢老师

李坏_品职助教 · 2021年12月05日

嗨,努力学习的PZer你好:

目前接触到的主流模型里面,应该都没啥关系。 rf顶多影响一下衍生品的估值,和违约率关系不大

----------------------------------------------努力的时光都是限量版,加油!

noemie · 2021年12月05日

我看框架图中有个risk neutral default probablitity, 里面就用的是rf,并且讲义中提到,rf上升,违约概率下降(框架图30左上方、31页下方)。这个并不是merton model对么,merton model中用的资产的收益率而不是无风险利率对么?

noemie · 2021年12月06日

老师我一条留言的问题辛苦回答一下,谢谢!