开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Esther🏵🎠🗝招财🐱 · 2021年11月24日

老师,我看答案最后求最优sharp ratio是用到一个指标total excess return6%,请问这个数据是怎么来得,题干里并没有啊

星星_品职助教 · 2021年11月24日

同学你好,

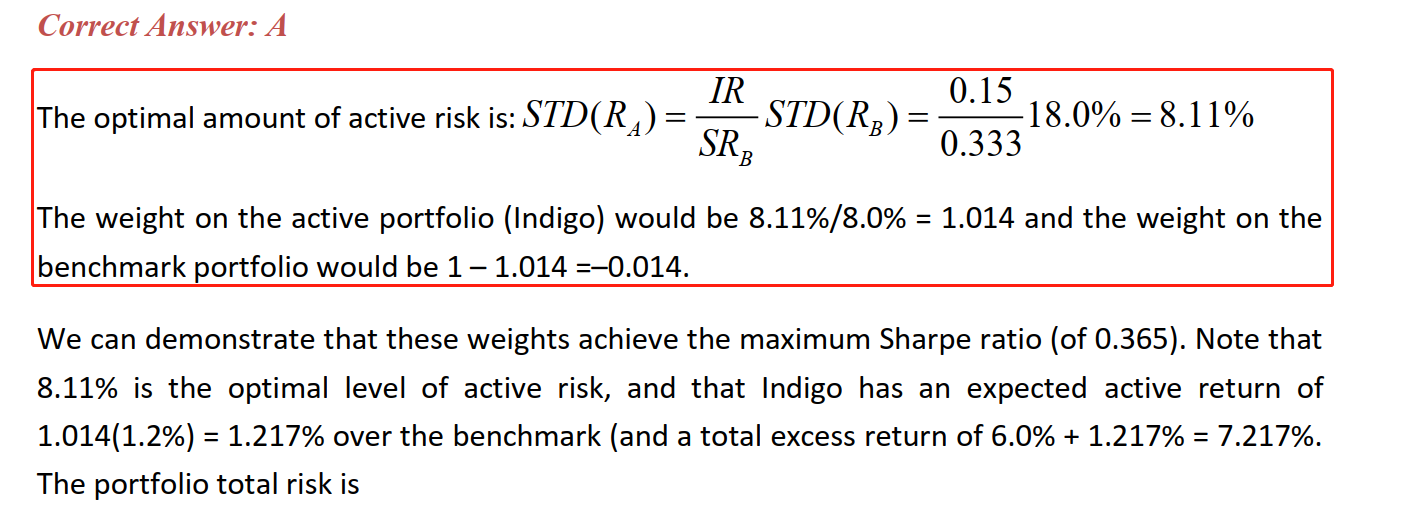

根据表格中S&P 500这一列列的信息,SR=0.333即1/3。Return standard deviation即分母σp=18%,所以分子Rp-Rf=18%×1/3=6%。

---------

你说的这部分整体都不用看。不是考点。而是对于已经解完题的结果做验证的内容。这道题的只看红框里的部分就可以了。