我之前问是不是cross correlation 越大 active risk越小,助教回答说是相反。 但经典题44页第一题,active share 和 active risk部分,答案解析中说到lower correlation of two stocks in the new position contribute more to the active risk, 这是为什么?

伯恩_品职助教 · 2021年11月23日

嗨,努力学习的PZer你好:

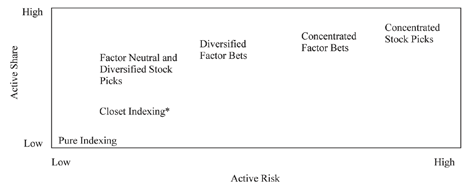

我看了下经典题的那个题,我们说的不一样,我说的组合之间correlation越小,就越分散,对应的active risk就越小。对应下图。

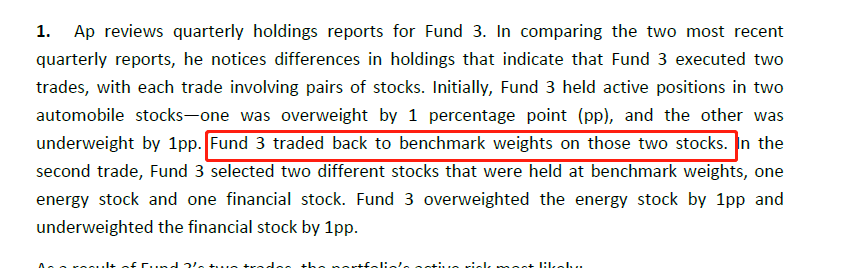

而经典题中的benchmark是固定的,对应下面的话,就是说benchmark里股票是有automobile的,现在减少了组合里的automobile的股票换成其它的,那当然就和benchmark就越来越不像了,所以active risk就变大了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!