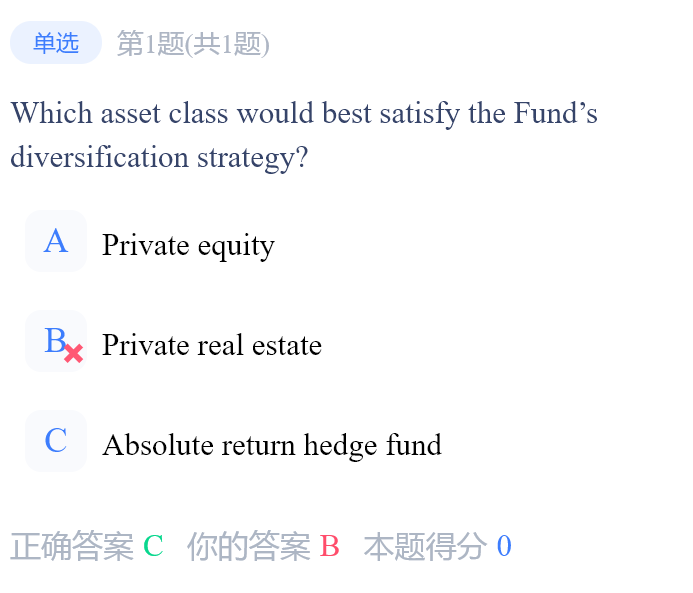

Alternatives部分易错题目的最后一道题,请问下在所有Alternatives的产品当中,HF的分散化是最大的吗?在下载的错题本里没有找到解答,麻烦老师帮忙看一下,多谢多谢

伯恩_品职助教 · 2021年11月22日

嗨,努力学习的PZer你好:

谢谢老师,那是不是可以认为: 1)但考虑策略自己内部,hedge了β的策略是分散化最好的——对,这样,没有什么共同关联的影响因素了,一般能共同关联的因素都在β中。

2)如果是在一个portfolio里加一个策略的话,real estate是最能够提升分散化的——如果没有最的话是的。到底哪个能最分散化,一般是有表格给出具体数字的,根据数字来判断。如果没有,一般来说是另类最分散化,另类内部划分,“一般”也是HF最分散,

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

伯恩_品职助教 · 2021年11月22日

嗨,努力学习的PZer你好:

同学你好,首先呢,不是所有的HF diversified都很好,比如Global Macro Strategies 。这个是单纯的说absolute return hedge fund的分散很好,因为这个策略已经完全屏蔽了来自β的影响,即不受宏观的影响了。而private real estate多少都会受到一些宏观经济的影响,所以对比可知absolute return hedge fund分散化更好

----------------------------------------------努力的时光都是限量版,加油!