Hertz_品职助教 · 2021年11月21日

嗨,爱思考的PZer你好:

同学你好~

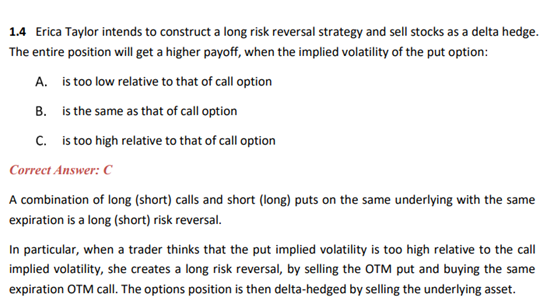

我把这道题目原题截图放在下面了哈,咱们看一下:

首先要注意Long risk reversal = long call + short put。Short risk reversal= short call + long put

然后我们知道期权的隐含波动率高,意味着这个期权更贵。

所以当我们买入一个call,同时卖出一个put,而卖出的这个put的隐含波动率过高的时候,说明这个put会更值钱; 同时,隐含波动率过高(too high),也说明价格有点高估了,也正好对应咱们的short put的头寸了。总之整体看咱们作为卖方就会得到higher payoff了。

----------------------------------------------努力的时光都是限量版,加油!