老师您好,

我在做押题班的题, 5.1 里面的第二个小题,计算考虑 abandon option 的NPV时候, 是考虑了成功和失败, 两者各有50%的概率

但是在5.2的第二小题, 计算考虑了expansion option 的NPV时候, 不考虑失败的情况, 直接用成功的时候的现金流折现求NPV。

为什么在expansion option的时候, 就不考虑失败的情况, 然后两个取50%的概率呢。

谢谢。

王琛_品职助教 · 2021年11月18日

嗨,爱思考的PZer你好:

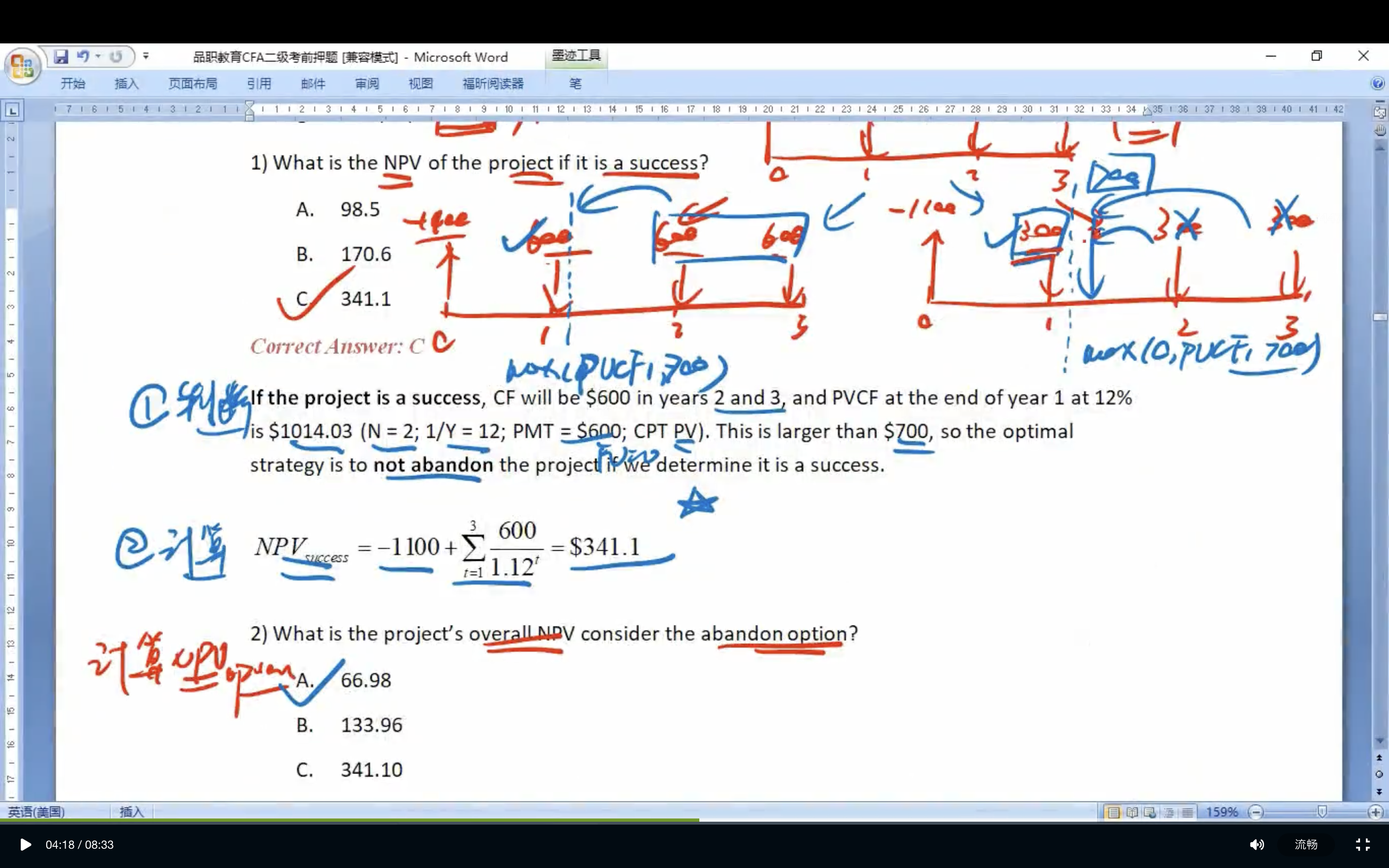

1)我在做押题班的题, 5.1 里面的第二个小题,计算考虑 abandon option 的NPV时候, 是考虑了成功和失败, 两者各有50%的概率

解析的思路是,站在零时刻,先把考虑期权之后的未来各期现金流确认好,然后直接按计算器

所以关于第 1 至 3 年的现金流,有两种情况

50% 成功,此时未来三年的现金流,每年都是 600

50% 失败,此时未来三年的现金流,只有第一年末有现金流,为 300,加上使用放弃期权获得的 700;第二年和第三年末都没有现金流

上面两种情况,分别计算 NPV ,再加权求和,即可得到含权项目的 NPV

2)但是在5.2的第二小题, 计算考虑了expansion option 的NPV时候, 不考虑失败的情况, 直接用成功的时候的现金流折现求NPV

解析的思路是,先单独计算不考虑期权时的 NPV,然后单独计算期权价值,两个加总,就是含权项目的 NPV

解析的最后一行是:–5.663 + 18.346 = 12.683;其中 -5.663 就是不考虑期权时的 NPV,18.346 就是期权的价值

在计算期权价值时,我们所站的时间点,是第一年末,分别计算需求高和需求低两种情况下的 NPV

结果需求低的 NPV 小于 0,根据 NPV 的判断原则,大于 0 的项目我们才投资,小于 0 的项目不投资

所以需求低的时候,我们就不扩张;既然不扩张,相当于没有使用扩张期权;既然没使用期权,就没有发挥期权的价值;既然没发挥期权的价值,就没必要折现

相当于站在第一年末,只有面对需求高的情况,我们才使用扩张期权,把 NPV 40.361 乘以需求高的情况发生的概率 50%,再折现到零时刻,就是期权的价值 18.346

3)为什么在expansion option的时候, 就不考虑失败的情况, 然后两个取50%的概率呢

也可以的,方法如前所述:首先站在零时刻,然后把未来各期的现金流都确认好

需求低时,计算器按法

CF0 = -190

C01 = 20

F01 = 10 (相当于从第一年到第十年,每年的现金流都是 20;前提是要先判断,当需求低时,不扩张)

I = 10

NPV(需求低) = -67.108658

需求高时,计算器按法

CF0 = -190

C01 = 40-190=-150,F01 = 1 (站在第一年末,40 是需求高时对应的期间现金流,-190 是扩张项目的期初投入;前提是要先判断,当需求高时,扩张)

C02 = 40+40=80,F02 = 9 (第二年到第十年的现金流,包含两部分:原有项目的期间现金流 40,及扩张项目的期间现金流 40)

I = 10

NPV(需求高) = 92.474459

所以,考虑期权的 NPV = 0.5 x (-67.108658 + 92.474459) = 12.682901

不管用什么方法,核心都是要确认好各期现金流

也请参考:https://class.pzacademy.com/qa/74103

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!