嗨,努力学习的PZer你好:

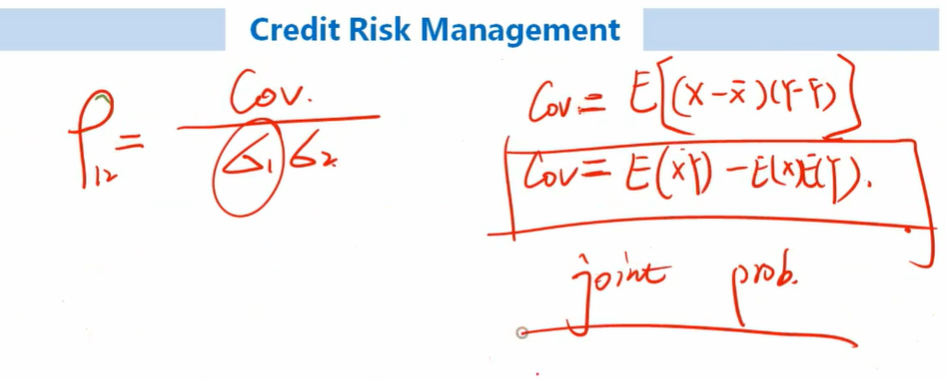

如下图所示,cov=E(XY)-E(X)*E(Y),对于违约数据而言,如果本金我们认为是1,E(XY)就是联合违约概率,E(X)和E(Y)是XY分别的违约概率。

这个公式在我们基础班视频section 14第三个,刚开始老师就有讲解原因,建议同学可以再回去听一下视频,老师的讲解肯定比我文字更清楚。

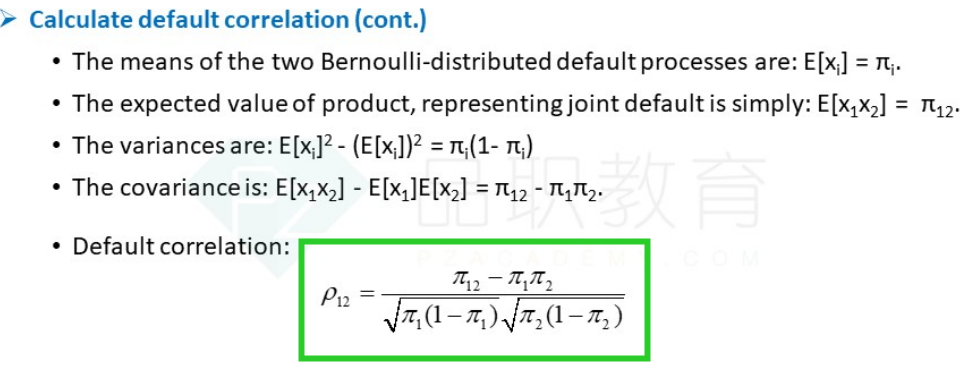

那么这道题直接就是考察下图这个公式,直接带入数字就可以啦

----------------------------------------------努力的时光都是限量版,加油!

covariance是怎么计算的为何是joint pd—pda乘以pdb

covariance是怎么计算的为何是joint pd—pda乘以pdb