1.关于t检验,讲义上写的对应的自由度是t-1,为啥在一元回归的那个章节里,对应的自由度是t-2呀?

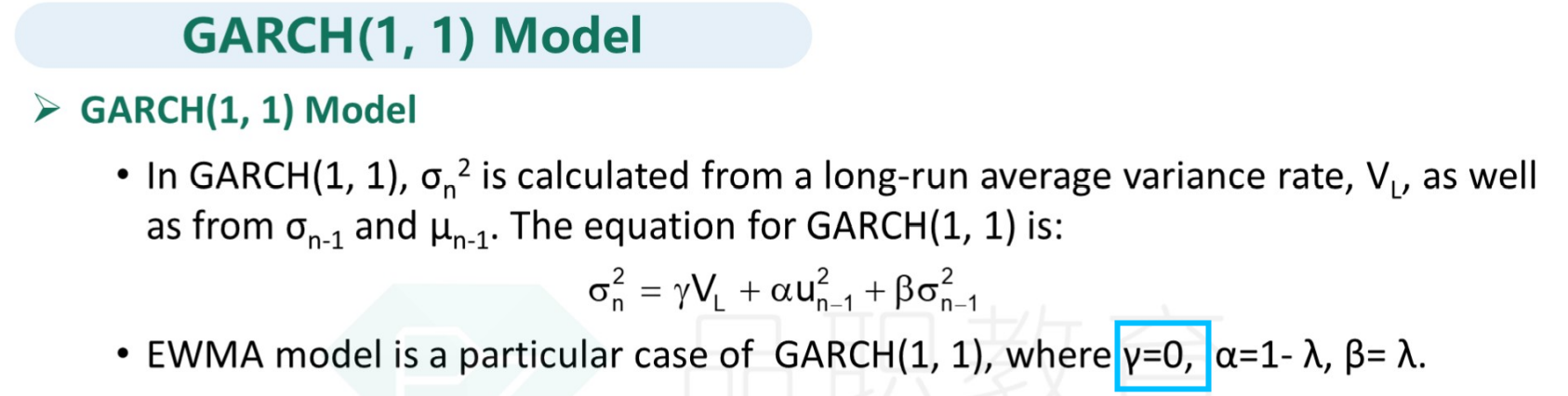

2.关于数量的经典题,P57Q1.1,解析中提到,EWMA是GARCH的特殊情况,对应的γ=1,a=1-γ,b=γ,P60Q1.8,老师讲题的时候说,γ为0,这两个说法有些矛盾,γ为0我可以理解,但是那个γ为1怎么理解呢?

DD仔_品职助教 · 2021年11月13日

嗨,从没放弃的小努力你好:

1,student t分布的自由度就是n-1,但是假设检验有不同的应用,当我们运用到回归分析的参数检验时,应该查找的t值对应的是t-1-k,k是解释变量的个数,那么对于一元回归,解释变量只有一个,自由度就直接写成了n-2.

2,关于1.1这个解析他应该是写错了。。。γ=0的时候才是special case,γ=1不是的。以下是我们讲义的截图,以讲义和老师上课讲的为准

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!