开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Pina · 2021年11月09日

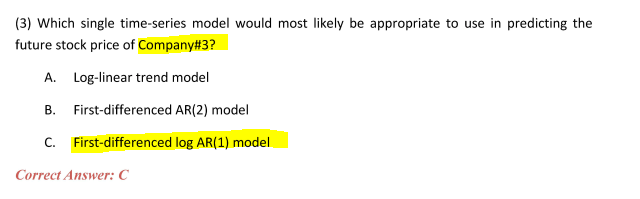

老师好 R6 经典题 6.1

1) 这里company 3 不是说没有unit root, 也就是X时间序列数据是covariance stationary 的, 为啥还要一阶拆分?

2) 还有 这里说是有auto-correlation 的,为啥不用AR(2)?不是说有auto-correlation 时候修正方法是把AR(1) 转成AR(2) 吗? 谢谢。

星星_品职助教 · 2021年11月10日

同学你好,

1)这里的一阶差分没有意义。这道题只能通过排除法来选择最合适的。如果有Log AR(1) model的选项也可以选

2)题干表头的描述为对于Trend model有serial correlation的情况。Trend model是一元回归模型的形式,将一元回归模型改为更为正确的AR模型本身就是一种解决serial correlation的方式。如果是对于AR(1)模型检验发现有serial correlation,才会考虑进一步用AR(2)。此外,B选项里也无法体现log的情况。