开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

🦦泡泡。 · 2021年10月22日

DD仔_品职助教 · 2021年10月23日

嗨,从没放弃的小努力你好:

SML线上的组合是well diversified,well diversified代表的是是非系统性风险完全被分散了,只留下的系统性风险beta。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

DD仔_品职助教 · 2021年10月22日

嗨,努力学习的PZer你好:

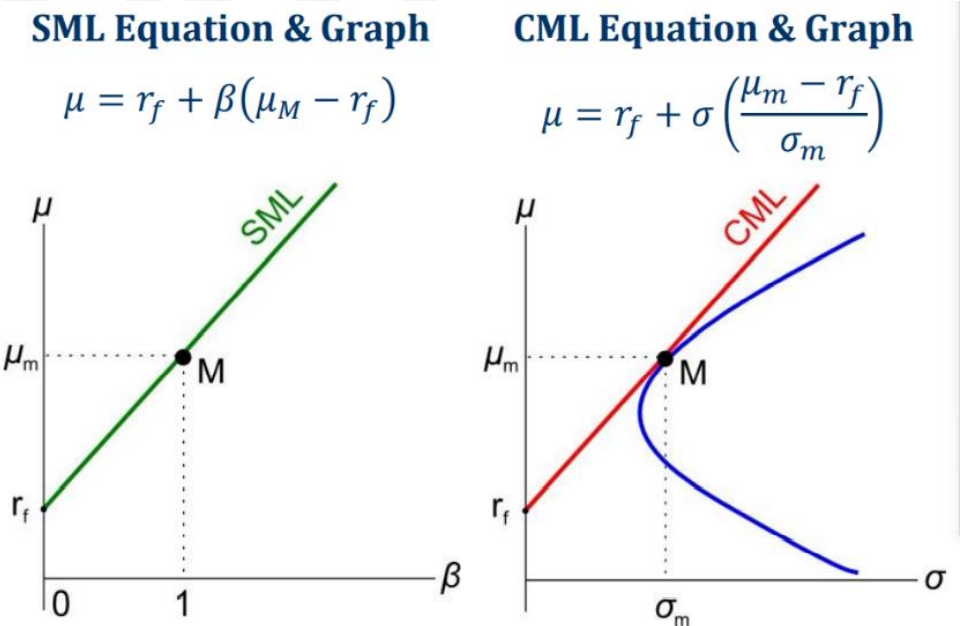

SML是根据CAPM画出来的图形,横坐标是系统性风险beta

CML是根据两资产组合与无风险组合相结合画出来的图形,横坐标是总风险sigma

根据图形和公式可以看出,当一个资产(组合)的风险只有系统性风险的时候,他的CML和SML就是一个图形

----------------------------------------------努力的时光都是限量版,加油!

所以SML是well diversified的?还是CML?