开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

panw1 · 2018年02月13日

竹子 · 2018年02月14日

我们在对衍生品求 违约风险时,即对头寸求value,所以这一题就等效于在t=2时刻求value。

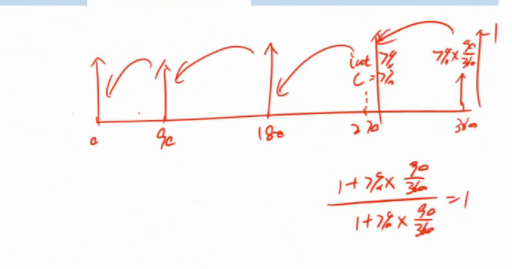

为什么会回归面值,比如上图:

在360的利率由270时刻决定, 比如是7%,那么360时刻现金流1+7%*90/360,将该现金流往270时刻折现,分子分母约分,等于1。以此类推,在每个coupon day,价值都等于1.

竹子 · 2018年02月13日

因为是付 浮动,收固定,所以下面箭头代表付浮动端。

在利率互换中我们是假设存在一个债券归还本金的现金流的,所以上方是固定 利率债券,下方是浮动利率债券。

浮动利率债券在reset day价值回归 面值,所以是NP

在t=2时刻双方根据net payment兑付之后,Mervin Co.破产。为什么Bank One在t=3、t=4、t=5时刻应支付的浮动利率利息和t=5时刻的本金需要价值回归为面值?我这里不懂,麻烦请您回答一下