老师您好

这里说一年的预测的不准,一个月的就准了,决胜点在哪儿?

Hertz_品职助教 · 2021年10月17日

嗨,爱思考的PZer你好:

同学你好~

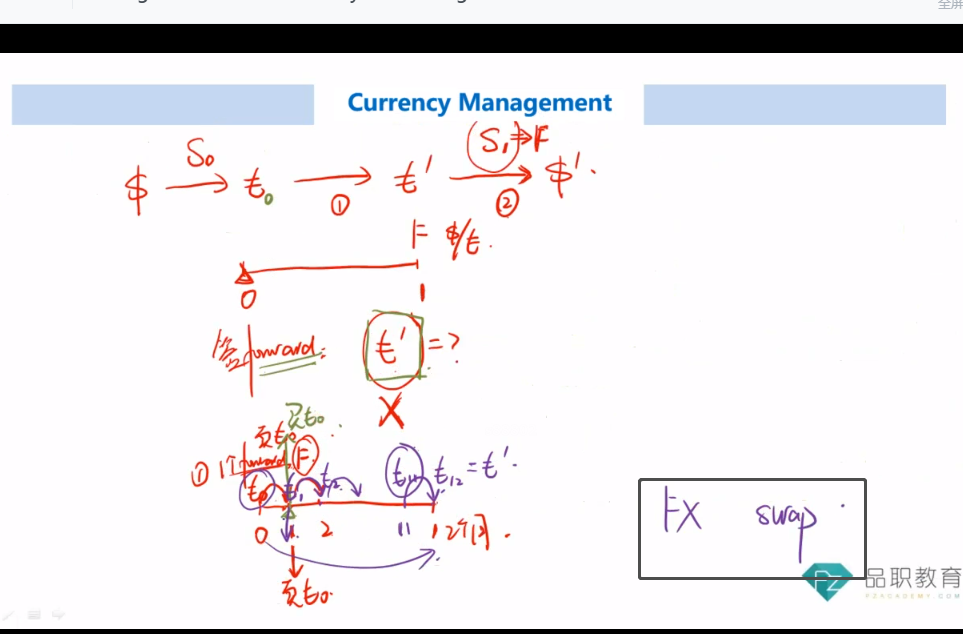

我们还是一起重复一下基于的背景哈

1. 我们本币是美元,外币是欧元,因此肯定是担心欧元贬值,所以short forward on EUR。但是在0时刻的时候,我们并不知道到期的时候我们的外币欧元资产会变成多少。比如现在外币欧元资产是100万,但是到了T时刻,这段投资期内可能涨了很多,可能跌了很多,也可能没怎么变化。所以我们无法确定他的规模。

2. 解决这个规模的问题,最好是能在马上到期的时候看看到底规模变成了多少,然后确定咱们对冲合约forward约定的规模,但这一点很明显做不到,因为我们在0时刻就需要做对冲嘛。

3. 所以这里我们就基于一个点:即时间越长波动越大,因此如果缩短合约的期限,最起码我们认为短期内的波动还是可以接受的,所以相比于一年的远期合约,我们认为更短期限的合约它的规模可预见性是更高的,极端一点最好是每时每刻都重新签订一份远期合约,这样才能真正有效的解决合约规模无法确定的问题。但是每时每刻都重签合约,不论从成本的角度还是实操角度都不可行,所以可能退而求其次我们选择一个月到期的合约了

4. 其实这就相当于一个动态对冲或者说再平衡的过程,每个月进行再平衡一次,肯定比一年都不管他来的可控一些嘛

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!