NO.PZ2019010402000020

问题如下:

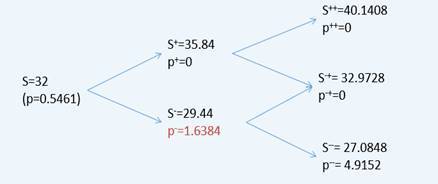

A manager plans to estimate the value of European-style put option by using two-period binomial model. The current stock price is $32, and exercise price of put option is $32.The up factor is 1.12, and the down factor is 0.92. The risk-free rate is 5%. The value of this put option is:

选项:

A.0.5461

B.0.6523

C.1.0432

解释:

A is correct.

考点:二叉树求value

解析:

画二叉树:

P+=0

老师好 这题目里的 two-period binomial model 是指 三年的 put option. 因为画图的话, 会画到year 3. 谢谢。