老师您好~这边有个小问题麻烦您解答一下~~~

在Market Risk Magt里的VaR Model是描述静态的portfolio,但在Investment里的VaR Budgeting是dynamic,请问这两个之间有冲突吗? 谢谢~

DD仔_品职助教 · 2021年10月10日

嗨,努力学习的PZer你好:

同学你好

这俩不矛盾

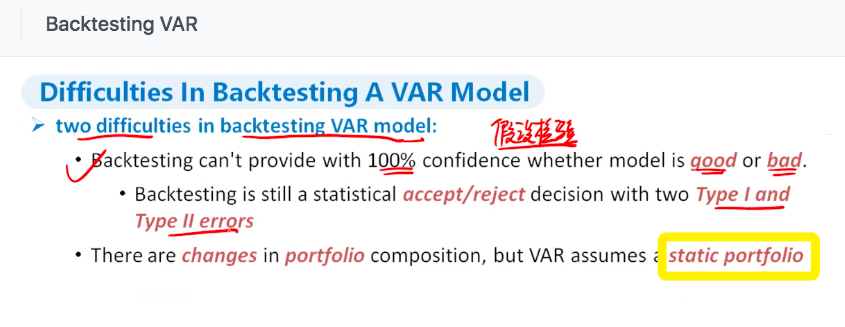

MR里说的是,在对一个VaR模型进行回测,但是这个Var模型是描述的静态组合,比如说,这个var模型是252个交易日内会出现n个例外个数,而得出来的一个静态模型。

IR里说的是,用VaR来进行风险预算,那么根据你的预算的变化,时可以求出不同的VaR来对你的风险预算进行指导的,比如说资产配比不同,那么var的大小肯定也都不同。

虽然都是var,但是完全不一样的。。。

这是两个部分的知识点,同学千万不要混着记忆啊。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Ruina · 2021年10月10日

嗯嗯记住了~~~谢谢老师